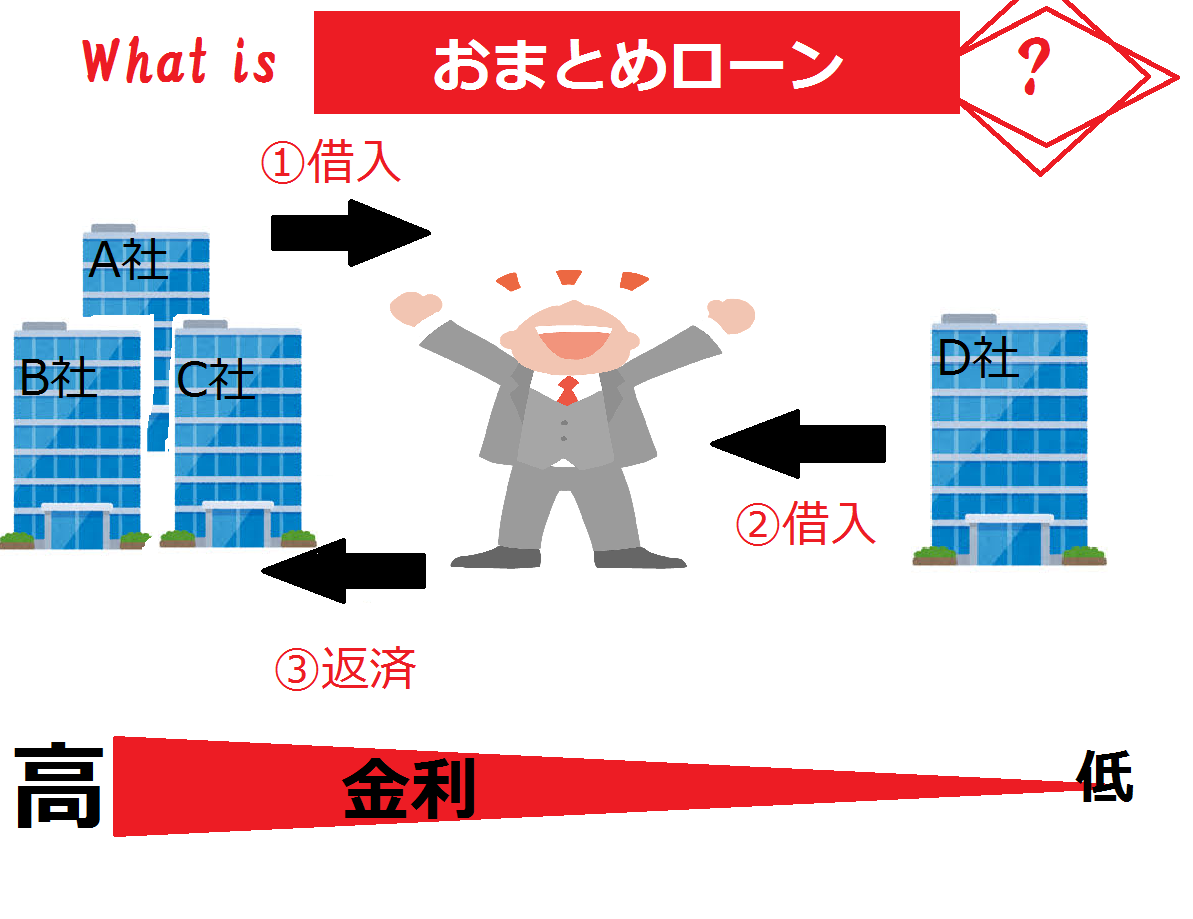

おまとめローンとは?

◇おまとめローンはメリットが多い

「おまとめローン」とは、複数の借り入れ先を一本にまとめることです。借金を一本化すると金利が下がる・返済が楽になる、といったメリットがあります。返済が楽になるとは、手数料がかからなくなったり返済忘れを防止できることです。

⇒おまとめローンのメリット・デメリット

⇒おまとめローンとは何?

反対に、おまとめローンを正しく利用していればデメリットはほとんどありません。デメリットになりうるとすれば、それはおまとめローンを正しく利用できていないことを意味します。

例えば、一本化したにもかかわらず、金利があまり変わっていない・逆に増えている、など。

もしくは、おまとめしたことによって気持ちが緩んでしまい、さらに借入が増えてしまうなど。いずれも、おまとめローンのデメリットではなく、正しく使えていないことに原因があります。

おまとめローンを正しく利用すれば、返済に集中することができるなどメリットのほうがはるかに多いのです。

◇おまとめローンは総量規制の対象外だから安心!

総量規制では、「年収の3分の1以上の借入はできない」と定められています。対象となるのは消費者金融などです。

ただし、銀行カードローン・おまとめローン・住宅ローンなどの大口のローンはこの規制の対象にはならず、年収に関係なく借入が可能です。複数の借金をまとめる一本化は高額融資になりやすいので、総量規制から外されているのです。

安心して申し込むことができますね。

⇒総量規制とは何?

⇒総量規制は除外・例外もある?カードローンの限度額はどのように決まるか

◇申込方法は簡単

申込方法は業者によって取り扱いが変わりますが、ほとんどの場合

・インターネット

・来店

・電話

・郵送

・無人契約機

などがあります。

中でもオススメなのが「インターネットによる申込」です。これからの時代、インターネットなくしては生活しずらくなっていきます。これまでのインターネットの発展は目覚ましく、今後もさらなる発展が予想されています。つまり、インターネットを使いこなせるようになるのは他の面でも利点が多いのです。

ローンの申し込みに関しては、書類審査がより簡単になったり、来店している際に人に見られる心配もありません。ちょっとした空き時間で申し込めるのは嬉しいですよね。

また、あまり大きな声では言えませんが、窓口や電話による申込は、書面以外のマイナス情報も受け取られてしまうという可能性もあるのでオススメできません。見た目の清潔感、話し方、態度などが審査に影響しないと言い切れないのです。

こういったことから、顔や声などの情報によって左右されないインターネットでの申込がオススメです。

おまとめローンのオススメの選び方

借入先を選ぼうにも、大手から中小まで合わせると業者は数百以上あります。その中から自分に合う業者を一つひとつみて決めるとかなり時間がかかってしまいます。

そのため、業者得選びの際は「知名度」と「妥協」で決めるのが一番だと思います。

専業主婦OKで低金利で即日融資で…とすべて都合良く盛り込まれた業者はほとんどないので諦めてください。

問題は、どこで妥協できるかです。一つ妥協すればすべてが上手くいくようになるかもしれません。次の4点から選び方を絞ってみてはいかがでしょうか。

・手持ちの銀行口座が出しているカードローン

・低金利のカードローン

・知名度・有名度・露出度で選ぶ

・返済方法が多く手数料が無料か

・口コミや評判が良いか

おまとめローンの審査に通らない?

おまとめローンに通らないケースというのはいくつかのパターンが存在しますがそのうちの殆どが対策を取る事で解決が可能です!

では審査に通る為の対策ですが、対策を取る上でまず知らなければいけないのは自分がどういった理由で審査に通らないかです。世に言う「おまとめローンの審査に通らない人」には大まかに2つのパターンがあると言います。

一つは「審査通過の為の信用情報(ポイント)が及第点に達していない場合」そしてもう一つは「ある条件を満たしてしまっているが為に問答無用で一発アウトを突きつけられている場合」です。またあなたが審査に通らない理由がどちらかによって取るべき相応しい対策も違ってきます。

例えば前者なら少しでもあなたが審査において有利になるよう「ステータスの改善」が課題となりますが、後者の場合どれだけステータスを改善した所で、審査に通らない「決定的な原因」を取り除かない事には無意味です。

あなたがまずどちらのパターンに当てはまっているか、これを知る為に便利なのが各金融機関のホームページ等に設置されているシミュレーターです。おまとめローンの審査基準となっている項目の一部は概ね全ての金融機関の間で共通です。しかしだからといって全ての基準が一律な訳ではない為当然通りやすい金融機関もあれば通りにくい金融機関というのも存在します。その為まずあなたが「たまたま」申し込んだ会社に通らなかっただけなのか、それとも何処を受けても通らない決定的な何かを抱えているのかをシミュレーターによって調べたというわけです。

その際気をつけなくてはいけないのは「無記名」のシミュレーターを使う事、そして最初の1~2社で弾かれてしまったら以降少しずつ自分の年収や現在の借入総額を自分に有利な数にしていく事です。試してみた回数が多いほどあなたがどちらのパターンに分類されるのかがはっきりする事でしょう。

原因をハッキリさせた上で、審査に通りやすくする裏技を利用して申し込むようにしましょう。

おまとめローンの前後で気をつけるべきことは?

初めてのおまとめローンはわからないことだらけだと思います。前後で気を付けるべき点がいくつかあるので頭に入れておきましょう。

《おまとめローンをする前の注意点》

・基本的に大手銀行カードローンが好ましい

・勤務先を変えることはもってのほか

・苦しくても新規借入は絶対にしない

・申し込みしようとしている業者で問題を起こさない

・少しでも早い返済を目指す

《おまとめローン”後”の注意点》

・おまとめローンで得たお金を別のことに使ってしまう

・おまとめローン開始後に別業者のおまとめローンへ申し込む

・返済して空いた枠をまた使ってしまうこと

・新規でカードローンに申し込まない

・おまとめローン以外のリボ払いを復活させない

どうしても借入してしまいそうなら、「貸付自粛制度」というものを検討してみるのもアリかも。

当サイト申し込みランキング?

【消費者金融】

当サイトから申し込みの多い人気のカードローンをランキングにしてみました!

(金融事故を起こしている場合やブラック扱いになっていると、審査には通りません。ご注意を。)

多くの人が利用しているということは、それだけ人気の秘密があるはずです!

カードローン選びに迷ったら、人気なものから選択するのもアリかもしれませんね。

是非参考にしてみてください。

|

◇消費者金融◇ |

人気No.1 アイフル│審査通過率に注目!

☟アイフルへのお申込みはこちらから

![]()

| アイフル概要 | ||

| 金利 | 限度額 | 返済日 |

| 年3.0~18.0% | 1~800万円 | 35日ごと、毎月指定日(任意) |

| 申込方法 | 遅延損害金 | 総量規制 |

| インターネット・電話・窓口・自動契約機 | 20.0% | 対象 |

| 無利息期間 | 契約日の翌日から30日間(初回のみ) | |

| 利用条件 | ・満20歳以上70歳未満の安定した収入がある方 ・保証会社の保証を受けられる方 ※外国人の方は永住許可を受けている方が対象。

※審査の結果によっては利用できない場合あり。 |

|

上記は銀行カードローンを紹介しましたが、消費者金融であれば断然アイフルがおすすめです。

アイフルはおまとめローン・借り換えローン専用のプランを用意しており、他社からの借入に寛容だと思われます。それだけではなくおまとめ専用の「おまとめMAX」はかなり低金利になります。女性でも安心して利用できる専用オペレーターを完備していて、家族バレを防げる「てまいらず」というサービスを実施していて、より利用者目線をわかっている業者といえるでしょう。

銀行カードローンはハードルが高そう…という方は、消費者金融で検討するのが一番です。アイフルは消費者金融の中でも審査通過率が高く、約44%です。また、独自経営で審査を行っているので他の業者にはわからない審査基準を持っています。これらを考えると、消費者金融の中ではアイフル一択かもしれませんね。