まず「おまとめローン」というのを使えばこの多重債務、沢山ある借金を解消できるらしい!といったくらいの情報でローンのおまとめについて調べている方の為にここではおまとめローンとははたして何なのかを説明します。

おまとめローンの定義

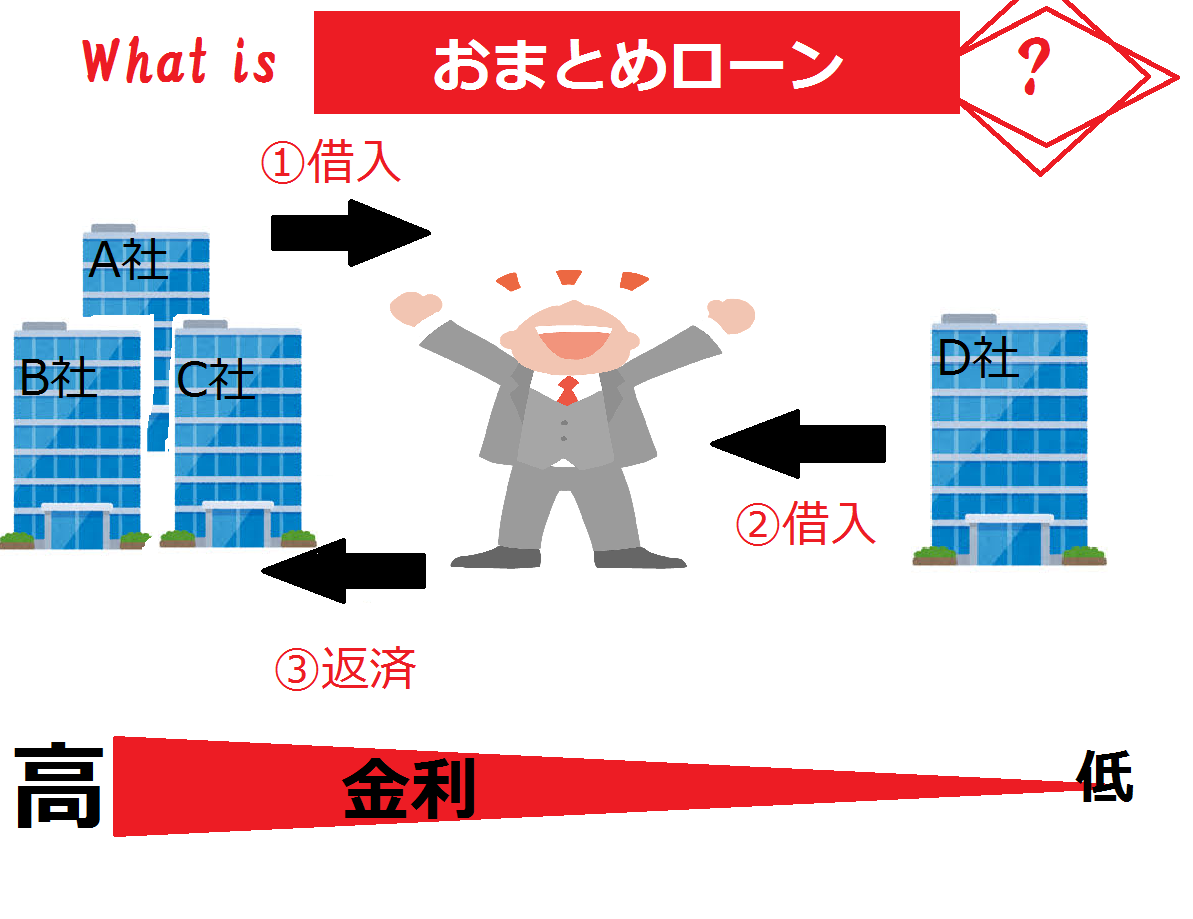

まず「おまとめローン」というのは広義に複数ある借入先を一社にまとめる行為の事を言います。これはどういう事かというと具体的には「複数ある借入先全てを一社から借りたお金で借り換える」という事です。

例えばAさんはA社から20万円、B社から30万円、そしてC社から50万のお金を借りていたとします。しかし複数借入先がある事で金利はいずれの会社も高く、また返済日もバラバラ、何かと苦しい状況に立たされます。そこでAさんはD社から100万円を借り、A社20万B社30万C社50万あった全ての借金を繰越完済しました。結果Aさんの借入はD社100万円だけとなりました。

このように借入先を一本化する事をおまとめローンと言います。

ここで大事なのは「おまとめローンそのものは借金を減らすわけではなく、あちらこちらにある借金を一か所に移す行為」である事から借金自体は減らないという事です。

| ただおまとめローンを利用する事で借金そのものは減らなくても「利息」を減らす事は可能であり、結果総支払額を減らす事には繋がります。というのも基本的に金利というのは少ない額を借りるほど高い利率、逆に多く借りるほど少ない利率での契約になるからです。 少ない額を複数の会社から借りている状態より、大きい額を一社から借りている状態のほうが一般的には金利が少なくなるのです。(>>>おまとめローン審査通らない時の対策集)また返済が一社に統一される事により手数料等が減る他、返済忘れが無くなり本来なら不要な返済遅延金の支払いリスクを減らす事にも繋がります。 |

|

ローン一本化の適性

おまとめローンは上記のように大変便利な商品である一方、恩恵を受ける事ができる「向いている人」と「そうではない人」が存在します。

まず前述のようにおまとめローンは借金そのものを減らす行為ではないので、一本化した結果金利が減る人でないとあまりおまとめは意味がありません。

例えば

A社:15%

B社:18%

C社:20%

だった金利がおまとめする事で

D社:12%

になる

こういった方は今すぐにでもおまとめするべきです。

ただもしD社の金利が18%ならあまり一本化した所で意味がありません。

むしろA社に関しては金利があがってしまうので一本化するのであればA社だけは一本化せず残すべきです。

| このような場合「管理が楽になる」というメリットこそあるもののおまとめに向いているかと言われれば微妙な所です。むしろ会社によっては繰越返済の場合「繰越手数料」を取られる事がある為、微妙な金利差ならかえって総支払額が高くついてしまうケースもあります。 おまとめ先の会社は出来る限り金利の低い所を選ぶのが理想的であり、またそうする事でおまとめローンは真価を発揮する事ができます。 |

|

おまとめローンのよくある質問

総量規制とは、年収の3分の1以上の借入を制限されるという法律です。

通常、消費者金融などは総量規制によって年収の3分の1以上の借入は出来ません。

しかし、銀行カードローンとおまとめローンは例外です。ですので、消費者金融が設けている「おまとめローン」でも総量規制の対象にはなりません。

・おまとめローンをすると住宅ローンの審査に通りにくくなるのか?

簡単にいうと、カードローンを利用していて返済が数か月遅れると利用できない住宅ローンが発生します。

つまり、おまとめローンを利用することがダメなのではなく、返済をしていない状態が危険とみなされるのです。

細かい規則は住宅ローンによりますので、「返済率が悪いと落とされる住宅ローンもある」と覚えておきましょう。

もちろん、ダメです。実際、違う名義で申し込むことは可能ですし、それを使っていてもバレないかもしれません。しかし、借りる人と名義人が違うことは利用規約に当たりますし、利用者が払えなくなった場合、返済責任は名義人にあります。名義人になるメリットは全くありませんし、踏み倒したら信用情報に傷がつく恐れもあるため、名義貸しも名義借りもオススメできません。

また過去には他人の名義をお金を借りていた人が逮捕されたこともあります。

業者によります。

基本、追加融資は受け付けないところが多いようです。おまとめローンは借金の一本化が目的で、また借金を増やすために行うわけではありません。

基本的に追加融資は厳しいけれど、業者によっては可能な場合もあります。

銀行カードローンの場合はフリーローンに近い感覚で、必要な額を貸してくれる形になっています。

そのためフリーローンも同じく、追加融資は出来ません。限度額いっぱいにお金を貸してくれるシステムです。

「おまとめ」したのであれば、追加融資という甘えはないと考え、完済を目指しましょう。

追加融資出来ないのにローンカードは存在するの?や、

ローンカードがあることで借金していることを知られるのではないかと怖いといった心配をされる方はいるでしょう。

ローンカードについても業者よりますが、やはり返済時に必要な場合もあり、ローンカードを発行しているところは多いです。

ローンカードは借入だけではなく返済時にも使える便利なアイテムです。

バレたくないという方は、ローンカードもなく、家に郵便物などが届かないようになっている業者などを選ぶようにしましょう。

・おまとめローンと乗り換えローン、カードローンとキャッシングの違いは?

よくある勘違いでおまとめローンと借り換えローンをごちゃまぜに覚えている人がいますが、この二つは明確な違いがあります。

おまとめローンは複数ある業者をまとめること、借り換えローンは1社のローンを低金利の業者に借り換えることです。

どちらの単語も使うと、「複数あった借入先をおまとめし、後日それ以上低金利のところに借り換えした」となります。