私たちの家計を把握する上で目安となる月収や年収を、パーセンテージで考えると見えていないことが見えるようになります。

収入と支出のバランスを知るには、生活費などの支出が月収の何%を占めているか、など数字で見ていきましょう。

窮屈にならない理想の支出のバランスがわかることで、家計簿に自信を持てるようになれるでしょう。

生活の中に隠れるパーセンテージを知ることから始めてみましょう。

◆「理想的な支出の割合」を知ろう

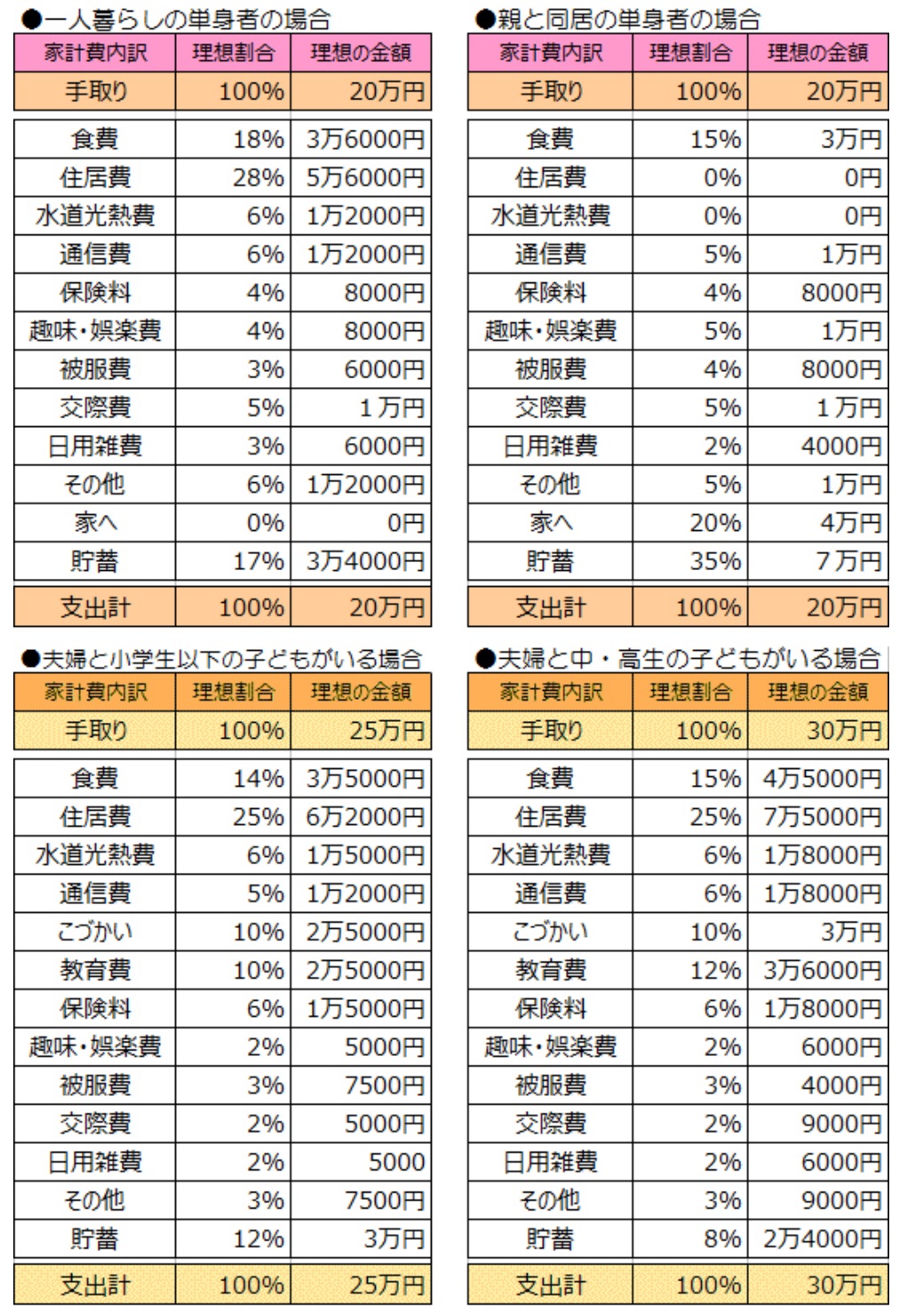

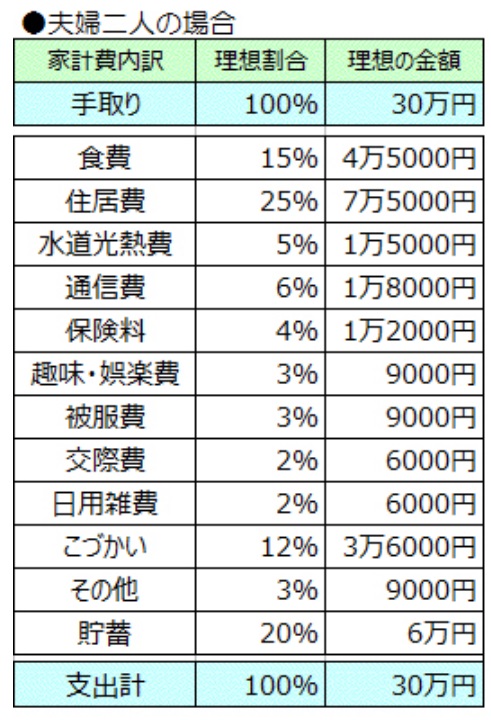

どの程度が許容範囲の出費で、どの程度が問題のある出費になるのか、目安となる数字を紹介します。

出費の目安は家族構成などによっても変わってくるので、以下の「家計費の理想的な割合」が参考になるでしょう。

出典:「理想的な支出の割合」を知ってしっかり貯蓄できる家計になろう!

一般的に多いといわれる家族構成の5つのパターンを例に挙げてみました。

自分にあてはまる、もしくは近いタイプを選び、自分の家計の内訳と比較してみましょう。

もちろん、多少の偏りがあるのは当然です。最低限、貯蓄の割合が理想かそれ以上になっていれば、それ以外の項目はある程度理想と違っていても大丈夫です。

しかし、明らかに高すぎる固定費や出費などは見直す必要があります。

このように、今当たり前のように掛かっている費用が、高すぎるのか、もしくは上手くやりくりできているのかを知る判断材料として参考にしていただければと思います。

◆見直しポイントは4つのグループ分けから

「貯金ができない」や「毎月カツカツ」といった悩みを抱えている人は、理想割合と実際の家計状況の間に大きな溝があるでしょう。

このギャップを少しずつでも埋めていくには、どこから見直せば良いのでしょうか。

それを知るにはまず家計の項目を4つに分類してみていくことにしましょう。

| グループ | 第1グループ | 第2グループ | 第3グループ | 第4グループ |

| 特徴 | 毎月必ずかかる「固定費」 | 毎月かかるが、使い方によっては減ったり増えたりする「変動費」 | 毎月はかからないが、数ヵ月に1度は必ず発生する | たまに発生するが、節約はできない(するべきではない) |

| 項目 |

・住居費 など |

・水道/電気/ガス代 など |

・理美容費 など |

・医療費 など |

| 節約 |

効果が非常に大きい |

着手しやすい |

削りやすい |

削れない |

第4グループは削れない(削らない方が良い)費用なので、節約するとしたら第1~3グループが主です。

第2グループを節約しようと頑張る人も多いですが、より効果が高いのは第1グループ。固定費を見直すなどから着手してみましょう。

◆人は月収1%の支出に気を付けなければ、すぐに破滅に向かう

経験則からすると、無駄遣いの多い人は「月収の1%の危機管理が甘い」傾向にあります。

月収の1%とは、月収20万円であれば2000円、月収30万円であれば3000円です。この小さな積み重ねが後に大きくなります。

数千円の出費は一見影響しにくいと錯覚しがちですが、あまり考えずに使い続けていると、塵も積もれば山となるで大きな出費になっていきます。

普段の支払いが現金派でもクレジットカード派でも、家計簿などをつけどの項目にどのくらい使っているかを把握することから始めましょう。クレジットカードの明細は必ず確認し、支出内容や使ってしまいやすい金額など、お財布の紐が緩くなる場面も分析しておくと尚良しですよ。

月収の1%の支出をナメてはいけません。

⇒家計簿アプリを3年つけてわかった「収支のバランス」と「自分に本当に必要なもの」

◆家賃は月収の『3分の1』という説

家賃は月収の3分の1という説を耳にしたことがある人は多いのではないでしょうか。

上記の5パターンの家族構成によると、住居費はおよそ25~28%が理想だとされています。

家賃は月収の3分の1という説はおおむね間違っていませんが、3分の1以下が理想ということです。これを超えてしまうと、どこかにしわ寄せがいってしまいます。

大きな割合を占める住居費用だからこそ、月収のパーセンテージは意識するようにしてください。

◆キャッシングは月収の30~50%が目安

お金が足りなくなったら簡単に借りられる便利な時代です。しかし、便利だからといってすぐに頼ってしまうと、財政破綻になりかねません。

キャッシングも、月収のパーセンテージを意識することでより便利に、よりお得に使えますよ。

お金が足りない状況や金額は人によって異なりますが、目安としては月収の30~50%です。

月収20万円であれば、約7~10万円ほど。これには、総量規制も関係しています。

総量規制とは、年収の3分の1以内しか借入ができないと定められている法律のことです。

貸付を生業とするキャッシング会社などはこの法律によって、利用者に貸付できる限度額が決まっています。

そのため、キャッシングは計画的に、目的をもってのご利用をオススメします。年収の3分の1といわれても、どうしても必要なときはありますよね。そのために、目安として30~50%と自分の中で決めておくと良いですよ。

【総量規制に関する記事】

・総量規制とは何?

・総量規制は除外・例外もある?カードローンの限度額はどのように決まるか

・カードローンの返済で損したくない!安く返済する方法4選

◆まとめ│収入と支出のバランスを把握しよう

「理想的な支出の割合」をご紹介しました。

まずは使いすぎていないか、制限しすぎていないか、収入と支出のバランスを把握してみましょう。

それから、もっと使っても良い部分、節約していきたい部分などを見ながら、家計を上手にやりくりしていきましょう。

どうしてもお金が必要になったときなどは、キャッシングを上手に使いながら、より便利に利用する手段を知っておきましょう。

家計に対する自信を持てることによって、無理に節約したりストレスで無駄遣いしてしまったりが減るでしょう。

自分の家計を知るところから、始めてみてください。