複数の消費者金融から借りた高金利、少額の借金を一つにまとめる「おまとめローン」。

一つにまとまることによって、金利が低くなり利息の支払い額も減ることから、支払総額も減るメリットがあります。

複数の消費者金融からの借金で悩んでいる人は、おまとめローンを利用すべきですが、希望すれば無条件で利用できるわけではありません。

通常のカードローンと同様に、おまとめローンの融資にも審査を避けて通ることはできませんが、これら2種類のローンに審査での違いはあるのでしょうか?

もし違いがあるとすると、おまとめローンの審査申し込みをするときの審査は、一般的に厳しいのでしょうか?易しいのでしょうか?

人によっては審査落ちしてしまったという人もいますが、何が原因で、審査を通過することができなかったのでしょうか。

今回は、おまとめローンの審査の厳しさについて解説していきます。

■そもそも、おまとめローンを提供している業者は多くない

そもそも、おまとめローンを提供している業者は、通常のカードローンを提供している業者よりも圧倒的に数が少ないです。

銀行でも全銀行の半分くらいで、代表となるのは東京スター銀行おまとめローンや北洋銀行フリー&おまとめローンなど。

銀行カードローンは総量規制の対象外なのでフリーローンのような感覚で利用する人が多いようです。

わざわざ「おまとめローン」として打ち出す必要がないのです。つまり、銀行カードローンはそれだけ審査が慎重になっているということがわかります。おまとめローンとして利用することも考えると、安易

また消費者金融に至っては「アコム」「プロミス」「アイフル」の3社しかありません。

おまとめローンの審査を受ける前に、選択肢がそもそも多くないことは頭に入れておかなければなりません。

■おまとめローンは「借入件数」を重視

おまとめローンの審査の特徴として、通常のカードローンよりも「借入件数」を重視することが挙げられます。

通常のカードローンも、もちろん借入件数は重視していますが、おまとめローンはそれを負担しなければならないので、それ以上に重視します。もちろん借入総額も重視します。

おまとめローンの審査を希望する人は、複数の消費者金融から高金利で少額のお金を借りているケースが多いです。

1件ごとの利息はさほどではありませんが、それが積み重なると利息の金額も相当なものになります。

そもそも、多くのお金を必要とするならば、銀行カードローン1件で多額のお金を借りれば済む話ですが、それができないために審査に通りやすいように、複数の消費者金融からちょっとずつお金を借りているのです。

収入面などに問題があるということが考えられ、そういった人にはおまとめローンの審査も厳しくなりがちです。

【消費者金融のおまとめローンで件数減らし】

おまとめローンの審査を通過しやすくするためには、本命のおまとめローンの前に消費者金融のおまとめローンで「件数減らし」をしておくのも効果的です。

まとめやすい借金をまとめたところで、本命のおまとめローンの審査に臨むといいでしょう。

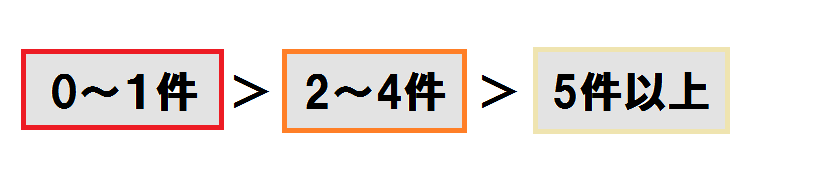

極力少ない借入件数が理想的です。5件以上となるとおまとめ出来るところは限りなく少なくなってきます。

■おまとめローンは「返済状況」も重視

「どうせおまとめするんだから、今の借金なんか返済しなくてもいいや」と考えている人は、おまとめローンの審査には通らないでしょう。

通常のカードローンと比べて、おまとめローンは返済状況も重視する傾向にあります。

通常のカードローンは借金ゼロの状態で借りる人もいますが、おまとめローンに申し込む人は必ず借金を抱えています。

先に述べたように、おまとめローンに申し込む人の借金は、複数の消費者金融から高金利で少額のお金を借りているケースが多いです。

少額の借金であれば1年以内に返済が完了するケースもありますが、おまとめローンの返済は1年では完了しません。

毎月1万円ずつ返済するとしても、総額50万円であれば4年以上、100万円のおまとめでしたら10年近くかかる長期戦となります。

返済にも根気が求められますので、その根気を見るために返済状況を審査の重要ポイントに挙げているのです。

【延滞はもってのほか】

そんな審査において絶対にやってはいけないのは、「延滞」です。

これがあると、おまとめローンの審査はまず通らないと思った方がいいでしょう。

借入件数が多ければ多いほど、うっかり返済し忘れる可能性も高まります。

返済がきついとなれば、返済総額が増えることを覚悟の上で、毎月の返済額を減らすなどの対策をとることが重要です。

そうすれば延滞の可能性もなくなり、おまとめローンの審査に通りやすくなります。

おまとめローンの審査は、ある程度の下準備が必要です。

そのためには、自分の借金状況を正確に把握することから始めましょう。

まとめ|極限まで返済しておこう

おまとめローンの審査において大事になってくるのは「返済状況」です。

1件でも少ない借入件数のが良いですし、借入総額も少ない方が良いです。それと平行して、延滞だけはしないように気を付けてください。遅延があると通らなくなってしまう可能性がグンと上がってしまいます。

【返済の優先順位】

延滞 > 借入件数減らし > 借入総額減らし

■おまとめローンの審査が厳しい理由

おまとめローンの審査ですが、一般的に厳しいと言われています。

なぜならば、おまとめローンというサービスそのものが、多重債務者向けに提供されているものだからです。

借り入れたお金をまとめるということは、複数の金融機関からお金を借りていることを表します。

おまとめローンの審査に通過させるとなると、多重債務者という状態にありながら、高額な返済額を要求し、100万円以上の高額融資を認めなければいけません。

カードローン会社としては、このようなお客様を相手にする以上、慎重にならざるをえません。

自分の判断が間違えれば、債権整理などを実施され、自己破産されてしまう可能性があるからです。

しかし、カードローン会社も商売ですから、おまとめローンという高額なローンを組んでくれる人はほしいはずです。

しっかり返済してくれればそれが会社の利益になりますから。

ですので、それには過去の返済状況や申込状況などと照らし合わせる必要があります。

その結果落ちてしまった場合は下記のような理由が考えられるでしょう。

あくまでも、「しっかり返す」という意思を表すことが大切です。一歩間違えると多重債務に陥って返済に困っているから一本化するだけで、いつ自己破産してしまうかわからない人になってしまいます。

■おまとめローンで審査落ちしてしまう理由

おまとめローンの審査で、審査落ちしてしまう人は、どのような理由で通過できていないのでしょうか。

審査内容を知ることで、具体的に審査が厳しいと言われている理由を知ることができます。

―申し込みブラックに該当している

おまとめローンの審査を実施すると、お客様が多重債務者ということもあり、短い期間で3社以上に申し込んでいるということが発生しています。

カードローンの審査に通過できない人ほど、何も考えず金融機関に審査依頼を出していますので、おまとめローンを利用する際に、申し込みブラックということで利用できないのです。

信用情報機関の個人情報を照会すれば、申し込みブラックかどうかを調査することができますので、1ヶ月以内に3社以上、連続して申し込むことがないようにしましょう。

―勤続期間が足りないと、審査に通過できない

おまとめローンを利用する場合、勤続期間は、審査でしっかりと調査されます。

安定した収入を得ていたとしても、勤続期間が6ヶ月未満というだけで、審査落ちしている人がたくさん出てきているのです。

もし、勤続期間が1年以上~5年未満なのであれば、金融機関に普通と評価されます。

勤続期間に関しては、働いて期間を延ばすことしかできませんので、1年未満だというのであれば、1年が経過するまで待つと良いでしょう。

短い勤続期間で申し込んだとしても、審査に通らない可能性が高いでしょう。

―滞納があると、審査に通らない

カードローン会社から借り入れたお金を、返済期日までに返済することをせず滞納しているというのであれば、おまとめローンを利用できない可能性が非常に高いです。

滞納情報というのは、信用情報機関に記録されていますので、申し込みブラックと同様に個人情報を照会すれば、すぐにばれてしまいます。

もし、ブラックリストに掲載されてしまったという場合10年間はその情報が消えませんので、おまとめローンを利用できないでしょう。

―5社以上の借り入れは、禁止されている

おまとめローンを利用する場合、5社以上の借り入れ件数があると、審査に通らない可能性が非常に高いです。

おまとめローンの審査では、過去に借金を行ってきた総額よりも、借り入れ件数を重視していますので、様々な金融機関から複数の借り入れ先を作成しないようにしましょう。

様々な金融機関から少額の借り入ればかり行っているということは、信用がないので少額しか借り入れることができないと判断されてしまうのです。

様々な金融機関から少額で借り入れを行うのであれば、1つの金融機関から大きく借り入れを行っていた方が、信用度が高いと判断され、おまとめローンの審査に通りやすいと言えるのです。

―コンピュータのスコアリングによる審査落ち

おまとめローンの審査ですが、返済能力について審査するために、コンピュータを利用していることをご存知でしょうか?

おまとめローンに申し込んで来た人の個人情報をコンピュータに入力すると、数値による審査が始まります。

この数値による審査結果によって、おまとめローンが認められることもあれば、審査落ちしてしまうこともあります。

最終的な決定権というのは、人間にあるのですが、コンピュータによる採点結果は、それなりの判断材料となるでしょう。

スコアリングについて:あなたはこう見られてる!おまとめローンのスコアリングについて、徹底解説

■おまとめローンは、独身に審査が厳しい

カードローンの借り入れであれば、結婚して子供がいる人よりも、独身の方が優遇される傾向にあります。

しかし、おまとめローンの場合、独身よりも結婚している人の方が、優遇される傾向にあります。

なぜならば、独身の場合、おまとめローンを認めたとしても、債務整理を行い、自己破産をしてしまう可能性があるからです。

結婚していれば、安易にそのような行動には出られませんので、信用度が高いということです。

ローンを組む際の既婚・独身どちらかが有利に働く例は、大きく少額・高額にわけます。

少額というのは通常のキャッシングなどで、高額なのは大口取引の住宅ローンやおまとめローンなどです。

少額の取引は独身のほうが有利です。反対に、高額な取引は既婚のほうが有利に働きます。

先ほど述べたように結婚していると安易な行動はとれないというところが大きな理由でしょう。

お金を借りるためには責任能力の有無がものを言います。

いかがでしたか?

おまとめローンの審査についてなんとなくわかっていただけたでしょうか?

審査内容もですが、どこで行うかも非常に大切になってきますよね。

よく検討して自分に合った業者をみつけてください。