最近「なんて画期的なんだ!」と感動したことはありますか?

本当に画期的なものに対して人は、「なるほど」と納得させられます。

それはモノもサービスも同じです。素敵な工夫がされているものは注目されますよね。

カードローン業界でも画期的なものがあるんです。

今回はそんな「工夫」がされたカードローンを深堀していきます!

「クレジットカード一体型のカードローン」

いま「クレジットカード一体型のカードローン」がアツイのはご存知ですか?

代表的なものは、「スルガ銀行カードローン」でしょう。

スルガ銀行カードローンのローンカードは、クレジットのVisa機能の有無を選ぶことができます。

通常のクレジットカードにもキャッシング機能がついていますが、まさに逆転の発想です!

おまとめは可能?

まず、クレジットカードとキャッシングは適用される法律が違います。

クレジットカードはショッピングなどで利用しますので、割賦販売法になります。

キャッシングは貸金業法というものです。

これによって区別されていますが、おまとめローンは利用できるのでしょうか?

おまとめローンを利用する方法は2つあり、「おまとめ専用ローン」に申し込むか、低金利で総量規制の対象外になっている銀行カードローンでまとめるかの方法です。

この場合、どちらでおまとめすることも可能です。

おまとめできるのは、ショッピングのリボ払いやキャッシング、カードローンなどがありますので、クレジットカードもおまとめできるというわけです。

クレジットカードとローンカードが一体型になっているのも、そういった楽さがあるのかもしれませんね。

おまとめローンしたらクレジットカードは使えなくなるの?

次は上記とは逆で、おまとめローンを利用しておまとめした場合は、クレジットカードは止められてしまうのか?という疑問です。

まず認識が違います。

おまとめローンは債務整理とは違いますので、クレジットカードの限度額があれば、利用することはできます。

おまとめローンを利用することで何かが制限されるというよりも、キチンと返済するためにより便利なローンを利用するという意識です。

おまとめローン後の借り入れに関してはこちらも参考にしてみてください。⇒(Q.おまとめローンをしたあとも借入は可能か?)

メリット・デメリット・注意点

上記によって、メリットと注意点が見えてきました。

意外なメリットも発見できましたが、注意点は頭に入れておいてください。

これからこういった便利なローンがさらにできるといいですね。

クレジットカード・ローンカード・キャッシュカードなど、カードとたくさんあるとかさばるので、少しでも少なく済むのはありがたいですね。

メリット

・周囲にバレにくい

カードローンを利用するときにためらってしまう理由として、「周囲にバレるのが不安」というものがあります。

家族にバレたくない、会社にバレたくない、同僚・友人にバレたくないといった気持ちは利用するときに考えるのではないでしょうか。

しかし、不思議には思いませんか?

クレジットカードはほとんどの人が利用しているのに、キャッシングを利用するのは恥ずかしいという一般論がありますよね。

根本的には変わらないのに、イメージでキャッシングは内緒にしたいという気持ちが生まれてきます。

そういった気持ちをくみ取ってくれるのが「クレジットカード一体型のカードローン」でしょう。

周囲にバレる心配はほとんどありません。

・かさばらない

クレジットカード・ローンカード・キャッシュカード・ポイントカード・・・あなたのお財布にはどのくらいカードが入っていますか?

ほおっておくと財布がパンパンになってしまう人もいるのではないでしょうか。

クレジットカード一体型のカードローンは、お財布がかさばるのを防いでくれます。

1枚で2役ですから、他にクレジットカードを持つ必要がないのも嬉しいですよね。

・おまとめローンが利用できる

上記で紹介したように、クレジットカードもおまとめできるのか?という疑問は解決しましたね。

また、おまとめローンを利用してもクレジットカードが使えなくなることはないということがわかりました。

銀行によりますが、比較的低金利なので、おまとめローンを検討中の方にもオススメです。

消費者金融から借りている方は、一度検討してみてはいかがでしょうか。

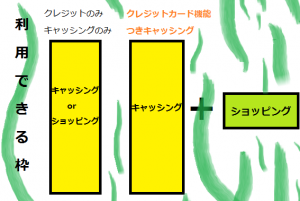

・ショッピング枠と別

クレジットカードのショッピング枠とキャッシング枠は法律は別です。

ショッピング枠はキャッシング枠とは別に考えられます。

クレジットカードのキャッシング枠について詳しく知りたい方はこちら(⇒クレジットカードのキャッシングとは?おまとめローンとどちらが得?)

を参考にしてみてください。

ショッピング枠は持っていても平気ですが、キャッシング枠をすでに保有している人は審査に通りにくくなる傾向があります。

例えば、年収300万円の人が3枚のクレジットカードを持っていたとします。

A社:ショッピング枠(50万円)キャッシング枠(20万円)

B社:ショッピング枠(70万円)キャッシング枠(30万円)

C社:ショッピング枠(100万円)キャッシング枠(50万円)

この場合、年収の3分の1の100万円をキャッシング枠で使ってしまっているので、あらたなキャッシングやキャッシング枠のついたカードは作れません。

しかし、逆にいえばキャッシングをしていても「クレジット枠は別で利用することができる」ということです。

クレジットのみやキャッシングのみでは、少し不便なときもありますよね。

そういったときのためにクレジット機能が便利ですよ。

⇒クレジットカードのキャッシング機能と通常のキャッシングの違いはあるのか?

デメリット

・・・特になし・・・

★注意点★

クレジット機能つきのローンカードはとても便利ですが、使い過ぎないように気を付けてください!

多重債務に陥る方の特徴として、「限度額はそれだけ使えるお金」だと錯覚してしまう傾向があります。

自分の利用限度額を把握し、クレジット機能を使い過ぎず、キャッシングをしすぎないようにしましょう。