複数の消費者金融からお金を借りていると、利息の支払いで大変ですよね。そんなときに複数の借金を一つにまとめることで利息を減らす効果がある「おまとめローン」は非常に有益な商品です。消費者としてはリスクがほとんどなく、利息を低減させる効果があるのですから。

最近では、多くの金融機関や消費者金融でおまとめローンが提供されていますが、そこにはおまとめならではの条件もいくつか設定されています。

そこで今回は、借金のおまとめ先として人気の金融機関のおまとめローンならではの条件を見てみましょう。

直接業者にコンタクトを取り、「おまとめローンを利用する上で必要な条件はあるか」を聞いてみたので、ぜひ参考にしてみてください。

業者ごとのおまとめローン申込条件

まず簡単にいくつか業者のスペックを紹介していきます。

―東京スター銀行「おまとめローン」

まず紹介するのは、東京スター銀行のおまとめローンです。

積極的にテレビを放送しており、おまとめローンを身近にした立役者といっても過言ではありません。

【申込条件】

そんな東京スター銀行のおまとめローンの申込条件は、以下のようになっています。

・申込時、満20歳以上、65歳未満

・給与所得者

・年収200万円以上

・保証会社(株式会社東京スター・ビジネス・ファイナンス)の保証が受けられる

この中で注目すべきは「給与所得者」「年収200万円以上」でしょう。

つまり、パートやアルバイト、学生や専業主婦、自営業者や個人事業主は申し込みができません。

そもそも、年収200万円以上ですので、この金額をパートやアルバイトで稼ごうとするとかなり大変ですが。

【その他のハードル】

申込条件ではありませんが、東京スター銀行の口座開設をしなければならないのも、結構面倒です。

本人確認書類以外に、年収を確認する書類(源泉徴収票もしくは確定申告書)が必要です。

―住信SBIネット銀行「MR.カードローン」

「MR.カードローン」はおまとめ専用のローンではありませんが、おまとめにも利用できるカードローンです。

他社の借入返済に使えないカードローンもある中、この対応は太っ腹です。

おまとめにも十分な低金利(年1.89~7.99%)、たっぷりの限度額(最高1000万円)は、かなり魅力的ですね。

【申込条件】

・申込時、満20歳以上65歳以下

・住信SBIネット銀行の普通預金口座を持っていること

申込条件こそ比較的緩いものの、実際の口コミや評判を聞く限り、住信SBIネット銀行の「MR.カードローン」の審査はかなり厳しいようです。

【その他のハードル】

300万円以上のおまとめを希望する場合、収入を証明する書類が必要となりますが、融資後の完済証明書は特に必要とされていません。

―北洋銀行の「北洋フリーローン」

北海道を中心に営業している北洋銀行の「北洋フリー&おまとめローン」です。

東京スター銀行とは異なり、パートやアルバイト、専業主婦や年金受給者の方も申し込みOKですし、資金用途を確認する資料の提出も必要ありません。

【申込条件】

北洋銀行の「北洋フリー&おまとめローン」は、以下のような申込条件が設定されています。

・申込時満20歳以上、完済時満70歳未満

・北海道内に居住地、勤務先がある

・北洋銀行の普通預金キャッシュカードがある(WEB完結型のみ)

―じぶん銀行「じぶんローン」

UFJとKDDIが共同で展開しているじぶんローンですが、おまとめローンとして専用ローンはないものの、おまとめローンとして利用することもできます。ただし、その際には条件があります。

また、いま利用しているところに振り込む場合は、利用者本人でもじぶん銀行からでもどちらでもOKです。

【申込条件】

じぶん銀行じぶんローンでは、以下のような申込条件を設けています。

・申込時の年齢が満20歳以上70歳未満

・保証会社であるアコム㈱の保証を受けれること

・本人確認書類・収入証明書の提出

【おまとめローンの条件】

上記の条件のほかに、おまとめローンを利用する場合のみ、他社の借入を完済(解約)したことがわかる「証明書」の提出が求められます。

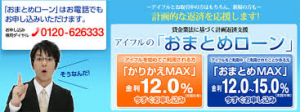

―アイフルの「おまとめMAX」

アイフルのおまとめ専用ローン「おまとめMAX」は銀行のおまとめローンよりも金利は高いですが、柔軟な審査が期待でき、「件数減らし」に効果があります。

【申込条件】

アイフルの「おまとめMAX」では、以下のような申込条件が設定されています。

・原則として他社借り入れ条件などの確認ができる書類

・本人確認書類

・収入を証明する書類

【その他のハードル】

加えて、アイフルの「おまとめMAX」では、完済証明書が必要となります。

―アコムの借り換えローン

大手消費者金融のアコムにも、借り換え専用ローンがあります。申し込みの流れは、まずフリーダイヤルに電話するところから始まります。その後、店舗・無人契約機・郵送のいずれかで契約をし、審査が始まる形になります。

提出を求められるものは比較的少ないですが、現時点での借入返済以外に利息分を自分で用意しなければいけないのは注意です。

というのも、アコムが返済してくれるのは元本のみなので、利息分は利用者が返済しなければなりません。

【必要書類】

・本人確認書

・収入証明書

【その他の注意】

現在利用している元本はアコムが返済してくれるが、利息分は自分で用意しなければならない。

―プロミスのおまとめローン

プロミスもアコムと同様、利息分は自分で用意しておかなければなりません。おまとめローンを契約したときにプロミスが以前借りていたところに返済してくれるのは元本のみです。

こういったケースは消費者金融は多いのかもしれませんね。注意してください。

【必要書類】

・本人確認書類

・収入証明書類

【その他の注意】

アコムと同様、プロミスが返済してくれるのは元本のみなので、利息分は本人負担になります。利用していた借入先への元本の返済はプロミスが振り込んでくれます。

利息分の用意を忘れないようにしましょう。

⇒おまとめローンとしておすすめのカードローン主要サービスとは?

■まとめ・完済した証明書が必要になる業者は?

・アイフル

・北洋銀行「フリーローン」

・じぶん銀行「じぶんローン」

おまとめローンで最も多いケースが、「完済証明書」が必要となるケースです。

消費者金融の「アイフル」では、融資後に完済証明書を必要としています。

北洋銀行の「フリーローン」でも、完済証明書ではありませんが、「解約証明書」の提出を求めています。

じぶん銀行「自分ローン」も完済したか解約したことを証明する書類の提出があります。

いずれの証明書も、おまとめのために融資したお金できちんと完済していることを証明するものですが、解約証明書は解約しないと発行してもらえません。

完済証明書や解約証明書は、おまとめ前の金融業者にお願いをすれば発行してもらえます。

ちなみに北洋銀行では、任意ではありますが「他社からの借入を示す書類」があると審査に有利となるようです。

プロミスでは書類ではなく、おまとめ前の業者の借入残高と利息の金額を教える必要があります。

■どちらのおまとめローンになるかは予想できない商品がある

おまとめローンを提供している業者の中には、自社の中に複数おまとめに対応する商品展開をしている業者もあります。

その中には、どちらのおまとめローンが適用されるか分からない業者もあるのです。

例えば、住信SBIネット銀行の「MR.カードローン」はおまとめローンにも使えるカードローンですが、「プレミアムコース」「スタンダードコース」の2種類のコースが用意されています。

プレミアムコースの金利は年1.89%~7.99%と、かなりの低金利です。

一方のスタンダードコースは、プレミアムコースよりは金利も高く、限度額も少ないです。

住信SBIネット銀行では、カードローンの申込は、プレミアムコース、スタンダードコース関係なく行われ、審査の結果いずれかのコースが適用されます。

東京スター銀行のおまとめローンは、「のりかえ」「かりかえ」の2種類のコースが用意されており、おまとめは5.8~14.8%、のりかえは7.8~9.8%という金利で、限度額はいずれも最高1000万円です。

のりかえの方は、追加借入も可能という点が大きく異なるのですが、こちらの場合、「おまとめ」「のりかえ」のいずれのプランで申し込んでも、同時にもう一方のプランの審査も行なわれます。

そのため、おまとめを希望したのに審査の結果「のりかえ」を勧められた、逆にのりかえが良かったのに審査の結果「おまとめ」を勧められたということがあります。

なお、「おまとめ」「のりかえ」に特に上下関係はありません。

一方、北洋銀行では「フリーローン」「フリー&おまとめ」という2種類のおまとめにも使えるローンがありますが、審査を担当する保証会社がプランで異なるため、上記のローンとは違って希望でないローンを適用されることはありません。

■入金は自分で行う場合も

おまとめローンの審査、契約が完了すると、おまとめ用のお金を融資されます。

そのお金を使っておまとめ前の業者に返済するのですが、誰が返済をしてくれるかも大きく異なります。

プロミスや東京スター銀行のおまとめローンは、おまとめローンを提供している金融機関からおまとめ前の業者に対して振込による返済を行ないます。

その際、名義人の名前で振り込みをしてくれます。

一方、カードローンタイプの住信SBIネット銀行の「MR.カードローン」は、返済を自分で行わなければなりません。

北洋銀行では、「フリー」については銀行側で返済を行なってくれますが、「フリー&おまとめ」では自分で返済を行なわなければなりません。

■おまとめできない借金もある

特にプロミスなど消費者金融系に多いのが、「銀行カードローン」はおまとめの対象とならないケースです。

東京スター銀行では、マイカーローンや担保を設定するタイプのローンはおまとめの対象とはなりません。

いかがでしょうか?

おまとめローンには、通常のカードローンにはない独自の条件があります。

申し込みの際には、コールセンターなどに問い合わせて細かい条件を確認するようにしましょう。

オススメ業者① アイフル

☟アイフルへのお申込みはこちらから

| アイフル概要 | ||

| 金利 | 限度額 | 返済日 |

| 年3.0~18.0% | 1~800万円 | 35日ごと、毎月指定日(任意) |

| 申込方法 | 遅延損害金 | 総量規制 |

| インターネット・電話・窓口・自動契約機 | 20.0% | 対象 |

| 無利息期間 | 契約日の翌日から30日間(初回のみ) | |

| 利用条件 | ・満20歳以上70歳未満の安定した収入がある方 ・保証会社の保証を受けられる方 ※外国人の方は永住許可を受けている方が対象。

※審査の結果によっては利用できない場合あり。 |

|

上記は銀行カードローンを紹介しましたが、消費者金融であれば断然アイフルがおすすめです。

アイフルはおまとめローン・借り換えローン専用のプランを用意しており、他社からの借入に寛容だと思われます。それだけではなくおまとめ専用の「おまとめMAX」はかなり低金利になります。女性でも安心して利用できる専用オペレーターを完備していたり、利用者が使いやすいようなサービスを実施しているので、お客さん目線をわかっている業者といえるでしょう。

銀行カードローンはハードルが高そう…という方は、消費者金融で検討するのが一番です。消費者金融の中でも独自経営で審査を行っているアイフル一択かもしれませんね。

オススメ業者② 楽天銀行スーパーローン

☟楽天銀行へのお申込みはこちらから

| 楽天銀行スーパーローン概要 | ||

| 金利 | 限度額 | 審査時間(最短) |

| 年1.9~14.5% | 10~800万円 | 当日~2営業日 |

| 融資までの時間(最短) | 返済日 | 総量規制 |

| 2営業日 | 1日 12日 20日 27日(※) |

対象外 |

| 利用条件 |

・満20歳以上満62歳未満の方 ※外国人の方は永住許可を受けている方が対象。 |

|

※ 毎月の返済(約定返済)は「口座引落」で行われます。引き落とし日は金融機関によって異なる

楽天銀行スーパーローンの主な特徴としては、

・低金利である

・24時間365日すぐに借り入れできること

・楽天銀行の口座を同時開設で30日間無利息になる

という点でしょう。

ネット銀行なので、非常に低金利で、メンテナンス時以外24時間365日いつでも利用可能です。また、通常のカードローンだと一回108~216円の手数料がかかってしまうことが多いのですが、楽天銀行は手数料無料で借入・返済が可能です。

もしくはネットショッピングで楽天をよく利用される方で、カードローンを検討されている方は「楽天銀行一択」です!

オススメ業者③ みずほ銀行カードローン│業界トップクラスの低金利

☟みずほ銀行カードローンへのお申込みはこちらから

銀行カードローンの中で最もオススメなのは、みずほ銀行カードローンです。

ポイントはなんといっても圧倒的な低金利!また、メインバンクにもしやすく、後々住宅ローンを組むなどを考えると使い勝手が良いのがみずほ銀行です。

大手三行だから口座を持っている方も多いでしょう。規模が大きいからこそ安心して利用できますね。

もちろん、ムリなくご返済いただける範囲で、計画的にご利用ください!

| みずほ銀行カードローン概要 | ||

| 金利 | 限度額 | 返済日 |

| 年2.0~14.0% | 10~800万円 | 毎月10日 |

| 申込方法 | 遅延損害金 | 保証人 |

| インターネット・電話・郵送・銀行窓口 | 19.9% | 不要 |

| 利用条件 | ・満20歳以上満66歳未満の方 ・安定かつ継続した収入の見込める方 ・保証会社の保証を受けられる方 ※外国人の方は永住許可を受けている方が対象。

※審査の結果によっては利用できない場合あり。 |

|