大手消費者金融は年に一度、有価証券報告書のなかでキャッシング利用者の男女別・年齢別の割合を公表しています。

「お金を借りる」という行為は世間のイメージによって語られることも多いものです。そこで統計データを比べることによって、消費者金融におけるキャッシング利用の実情を把握していきましょう。

◆性別・年齢別の利用者数

ここでは大手消費者金融を代表して、株式会社アコムが公表している統計データを使用します。2017年3月30日現在の最新データです。

◇性別による比較

・キャッシング利用者は、圧倒的に男性が多い。

残高の割合で比較するとキャッシングを利用する人の約82%が男性であることが分かります。

また、上記も含めたすべての大手消費者金融の統計からも、キャッシング利用者の約7~8割が男性であることが確認されます。

・それでは、男性は女性よりお金にルーズなのか。

「男性は女性よりも目先のことにお金を使いがちだ。だから男性利用者が多いに違いない。」

上記のようなイメージを持つ方も多いと思います。しかし、残高の割合だけでは、一概に判断することはできません。

というのも借入額や審査には本人の年収(+信用情報)が大きく影響し、当然一人あたりの残高も男性の方が多いと推測できるからです。

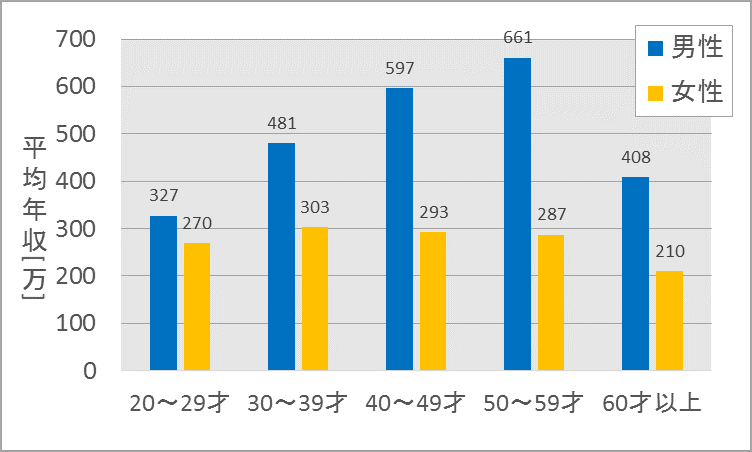

そこで、2016年の年代別の平均年収をまとめたグラフを確認してみましょう。

男性の場合、50代までは年収は徐々に増加していきますが、女性の場合はほとんど増減することがありません。

この傾向は男女ともに、最初の表で確認した残高の割合とおおよそリンクしていることがわかります。

さらに、女性の場合は正社員であっても、結婚から専業主婦になるという可能性を考慮されてしまうことから、どうしても利用限度額は低くなりがちです。

「利用者の男女比をひも解くと、男性のキャッシング利用は女性より多い」と結論づけることができます。

その理由としては、男女の性格の違いという訳ではなく、平均年収の差が大きな割合を占めていると言えます。

⇒家計簿アプリを3年つけてわかった「収支のバランス」と「自分に本当に必要なもの」

◇年代による比較

・「若い人は借金をしがち」というイメージ

漫画やドラマなどでは昔から、借金をする若者が多く題材にされてきました。

また、メディアでは「働かない若者」を頻繁に取り上げた事などもあり、年齢の若い人は将来のことをよく考えずに無計画に借金をしている、というイメージを持たれている気がします。

しかし最初の表を見ると、実際はキャッシングの利用件数・残高ともに圧倒的に40代が多いことが分かります。

・では、40代はお金が足りなくなる年代なのか?

男女ともに、40代で消費者金融のキャッシング利用者はピークを迎えています。

もちろん、年収が増えてキャッシングの利用限度額が増えたことも原因の1つですが、それだけが理由では、女性の場合の説明がつきません。

実は年収より大きな要因があります。

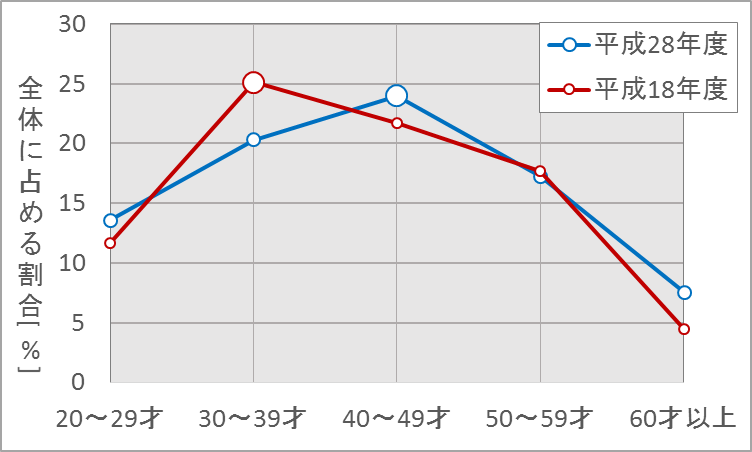

10年前と現在の、残高が全体に占める割合を比べてみましょう。

出典:アコム株式会社「有価証券報告書(平成18年度および28年度)」

実はご覧の通り、およそ10年前の平成18年には30代の残高の割合が最も多いのです。そして10年後の平成28年には、40代がピークを迎えていることが確認できます。

この背景には、現在の40代後半はバブル世代である事が関係しています。

バブルとは戦後、日本が最も好景気となった1980年代後半の時代です。その当時は、一個人であっても、資金が足りなければ車や土地・別荘のために気軽にローンを組み、貸付側も無担保・無審査で大金を貸し出していました。

つまり、バブル世代の人間は大金を使う・借りるという行為に非常に慣れ親しんだ世代であると言えます。

この事実から、現在の40代はお金が足りなくなる年代という訳では無く、昔から消費者金融を利用してきた世代が推移してきたと考えられるのです。

◆借金の目的はやっぱり娯楽のため?

消費者金融の利用というと、どうしても偏見の目で見られがちです。

「物欲が自制できず、つい身の丈を超えた買い物をしてしまっている人たち」

消費者金融を一度も利用した事が無い人ほど、そんなイメージが頭の片隅にあります。

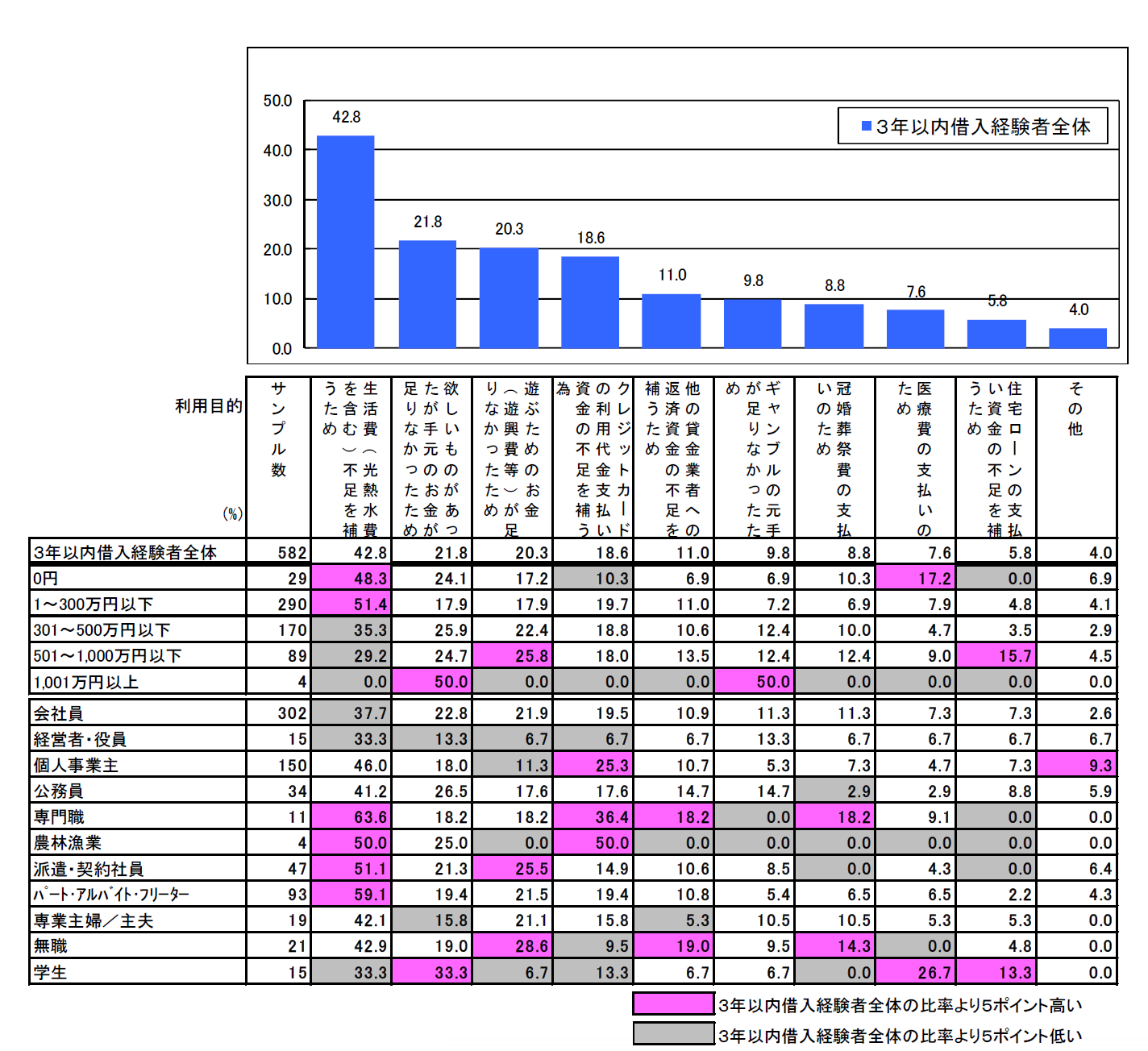

そこで、消費者金融を利用する目的の統計を見てみましょう。2015年12月に3年以内の借入経験者を対象とした金融庁の委託調査によって公表されています。

出典:2015年 金融庁委託調査 貸金業利用者に関する調査・研究

◆借金の理由は生活費の不足が約4割!

統計では最も多い理由が生活費不足を補うためであり、約4割を占めています。

次いでイメージしやすい物欲を満たす為というのが約2割、交遊費の為が2割という結果です。

この調査結果を見ても分かるとおり、欲しい物が我慢できずに、キャッシングを利用するというのは案外少ないようです

◇借金メンタルに注意!

キャッシング利用者の多くは借金自体が癖になってしまっている場合も多く、複数の業者から借りていることも珍しくありません。(⇒カードローン利用者は借金メンタル!?心を鍛える17の習慣でSTOP浪費!)

その背景には、総量規制の対象外である銀行カードローンによる貸すぎなども社会問題となっています。しかし、本来キャッシングは必要な人には救いの手となる方法なので、賢く便利に利用することが、私たち利用者にも求められています。

借金癖を付けるのではなく、賢く利用しましょうね。

◆まとめ|キャッシング利用者に対するイメージと現実は違うことも多い

ここまでの話を聞いて、いかがだったでしょう。

統計データを通して、消費者金融の利用者は圧倒的に男性が多く、またバブル世代の40代が特に利用しており、最も多い理由は生活費不足を補うためという事実が明らかとなりました。

「お金を借りる」という行為が気軽に行えるようになった今、意識しなければならないことも間違いなく増えているはずです。

本記事を参考にイメージと現実のギャップを修正し、消費者金融の賢い利用にぜひ役立ててください。

◆選ばれ続けているオススメカードローン会社

オススメ業者① アイフル

☟アイフルへのお申込みはこちらから

| アイフル概要 | ||

| 金利 | 限度額 | 返済日 |

| 年3.0~18.0% | 1~800万円 | 35日ごと、毎月指定日(任意) |

| 申込方法 | 遅延損害金 | 総量規制 |

| インターネット・電話・窓口・自動契約機 | 20.0% | 対象 |

| 無利息期間 | 契約日の翌日から30日間(初回のみ) | |

| 利用条件 | ・満20歳以上70歳未満の安定した収入がある方 ・保証会社の保証を受けられる方 ※外国人の方は永住許可を受けている方が対象。

※審査の結果によっては利用できない場合あり。 |

|

上記は銀行カードローンを紹介しましたが、消費者金融であれば断然アイフルがおすすめです。

アイフルはおまとめローン・借り換えローン専用のプランを用意しており、他社からの借入に寛容だと思われます。それだけではなくおまとめ専用の「おまとめMAX」はかなり低金利になります。女性でも安心して利用できる専用オペレーターを完備していたり、利用者が使いやすいようなサービスを実施しているので、お客さん目線をわかっている業者といえるでしょう。

銀行カードローンはハードルが高そう…という方は、消費者金融で検討するのが一番です。消費者金融の中でも独自経営で審査を行っているアイフル一択かもしれませんね。

オススメ業者② 楽天銀行スーパーローン

☟楽天銀行へのお申込みはこちらから

| 楽天銀行スーパーローン概要 | ||

| 金利 | 限度額 | 審査時間(最短) |

| 年1.9~14.5% | 10~800万円 | 当日~2営業日 |

| 融資までの時間(最短) | 返済日 | 総量規制 |

| 2営業日 | 1日 12日 20日 27日(※) |

対象外 |

| 利用条件 |

・満20歳以上満62歳未満の方 ※外国人の方は永住許可を受けている方が対象。 |

|

※ 毎月の返済(約定返済)は「口座引落」で行われます。引き落とし日は金融機関によって異なる

楽天銀行スーパーローンの主な特徴としては、

・低金利である

・24時間365日すぐに借り入れできること

・楽天銀行の口座を同時開設で30日間無利息になる

という点でしょう。

ネット銀行なので、非常に低金利で、メンテナンス時以外24時間365日いつでも利用可能です。また、通常のカードローンだと一回108~216円の手数料がかかってしまうことが多いのですが、楽天銀行は手数料無料で借入・返済が可能です。

もしくはネットショッピングで楽天をよく利用される方で、カードローンを検討されている方は「楽天銀行一択」です!

オススメ業者③ みずほ銀行カードローン│業界トップクラスの低金利

☟みずほ銀行カードローンへのお申込みはこちらから

銀行カードローンの中で最もオススメなのは、みずほ銀行カードローンです。

ポイントはなんといっても圧倒的な低金利!また、メインバンクにもしやすく、後々住宅ローンを組むなどを考えると使い勝手が良いのがみずほ銀行です。

大手三行だから口座を持っている方も多いでしょう。規模が大きいからこそ安心して利用できますね。

もちろん、ムリなくご返済いただける範囲で、計画的にご利用ください!

| みずほ銀行カードローン概要 | ||

| 金利 | 限度額 | 返済日 |

| 年2.0~14.0% | 10~800万円 | 毎月10日 |

| 申込方法 | 遅延損害金 | 保証人 |

| インターネット・電話・郵送・銀行窓口 | 19.9% | 不要 |

| 利用条件 | ・満20歳以上満66歳未満の方 ・安定かつ継続した収入の見込める方 ・保証会社の保証を受けられる方 ※外国人の方は永住許可を受けている方が対象。

※審査の結果によっては利用できない場合あり。 |

|