カードローンを利用するとき、必ずあるのは「お金がない」という事実と、「なぜないか」という原因、そして「何に必要か」という目的です。

目的によって、カードローンを利用しなくて済んだり、もしくはもっと良い利用先がみつかれば、うれしいですよね。

そういったときのために、悩みによってカードローンを利用するべきか、他の方法はあるのかを紹介していきます。

ぜひ参考にしてみてください。

| ◆目次◆ |

| ◆引っ越し費用 ◆退去費用 ◆葬儀・埋葬費用 ◆住民税 |

◆引っ越し費用

突然引っ越さなければなくなった・・・そろそろ更新の時期だから引っ越そう・・・春から一人暮らしをしよう!

など、引っ越しの理由は様々ですが、共通しているのは、引っ越しって、すごくお金がかかるんですよね。

では、どのくらい必要なのでしょうか?

簡単ではありますが、大体の目安を計算してみました。

例えば家賃が7万円のところで一人暮らしを検討するとき。

大体の目安で計算してみましょう。

| 内訳 | 金額 | |

|---|---|---|

| 家の契約にかか る お金 |

敷金 (退去の際返ってくるお金) |

70,000円(家賃1月分) MAX2ヵ月分 |

| 礼金 (お礼に払う、返ってこないお金) |

70,000円(家賃1月分) MAX2ヵ月分 |

|

| 仲介手数料 (不動産に支払うもの) |

35,000円(家賃0.5月分) | |

| 保証会社への保証料 | 45,000円 | |

| 消毒・クリーニング料 | 19,000円 | |

| 入居サービス | 20,000円 | |

| 鍵交換代 | 7,000円 | |

| 火災保険 | 50,000円 | |

| 引っ越し 1 ~2 ヵ月でかかる |

引っ越し業者 | 100,000円 |

| 前家賃(初月分) | 70,000円 | |

| 前家賃(2ヶ月目分) | 70,000円 | |

| 共益費(初月分) | 4,000円 | |

| 共益費(2ヶ月目分) | 4,000円 | |

| 町会費等(初月分) | 1,000円 | |

| 町会費等(2ヶ月目分) | 1,000円 | |

| 家具 ・ 家電 |

洗濯機 | 70,000円 |

| 炊飯器 | 20,000円 | |

| 電子レンジ | 20,000円 | |

| テレビ | 50,000円 | |

| テーブル | 10,000円 | |

| 合計 | 736,000円 |

初期費用の目安

一人暮らしは、50~70万円。

二人暮らし・同棲などでは100万円。

このくらいはどうしてもかかってしまうようです。

大体の目安はわかっていただけたでしょうか?

前後はしますが、どれだけ抑えても抑えきれない出費はあります。

引っ越し費用を抑える方法

そもそも賃貸契約の支出を減らす方法をいくつか紹介します。

● 敷金・礼金がかからない物件を探す

● フリーレント物件と呼ばれるところにする

● 交渉して初期費用を下げてもらう

● キャッシュバック賃貸を利用する

● 事故物件などのワケあり物件に住む

続いて、引っ越し業者への費用を減らす方法もいくつかあります。

● 荷物の量を抑える

● 繁忙期の3~4月を避ける

● 相見積もりをして安いところにする

引っ越し費用自体をなくす

ん!?引っ越し費用がかからない場合があるの!?

と驚かれた方、すみません。

これは特定の条件が揃っての場合のみです。

その条件とは、例えば新入社員の方・転職をされる方の引っ越し費用を会社が負担してくれる場合です。

就職・転職などに伴って引っ越しが必要になったのを会社が負担しなければならない法律はないため、就業規則によって異なります。

また、全額負担でなくても一部負担してくれるなどの規則があればうれしいですよね。

就業規則によって定められているのは、引っ越しによるトラブルを防ぐためです。

引っ越し費用を会社が負担してくれるケースは年々少なっているようですが、自分の会社が負担してくれないか確認してみましょう。

もし勤める会社が家賃を負担してくれたらラッキーくらいに考えておいてください。

住んでいる街の制度を利用する

市や区によって違いがありますが、引っ越し費用を貸してくれる場合があります。

民生委員の照明が必要になり金額に上限はあるものの、生活費の小口資金として10万円ほどの場合など。

また、母子家庭の場合は母子寡婦福祉資金というものがあり、「転宅資金」や「生活資金」を出してくれる制度もあります。

その際に保証人が必要になり、提出する書類も複雑で、実際に手元にお金が入るまで2ヵ月ほどかかります。

もちろん正当な理由がなければ借りることもできません。

詳しい内容は役所に聞いてみてください。

◆退去費用

引っ越しにも大きなお金が必要になりますが、家を出るときにも、「退去費用」というものが必要になります。

退去するときに必要になることを忘れていて、お金が足りないという場合、カードローンを利用できます。

また、その際の注意点や悪徳業者の例などを挙げて紹介していきます。

まず、退去費用は敷金を払っていないと高くなります。

計算方法は、下記のように計算されます。

| 退去費用=敷金-(ハウスクリーニング費用+破損箇所の修繕費用) |

一つずつ説明していくと、ハウスクリーニングの相場は大体25000円~30000円くらいです。

しかし、問題なのは「破損箇所の修繕費用」です。

この場合の破損箇所の修繕というのは、年月の問題に伴った劣化などではなく、明らかに住んでいる間についた傷な穴など破損です。

これがあった場合には、住人が支払わなくてはいけません。

例えば、多いのが「タバコのヤニで黄色くなってしまった壁紙」です。

これはハウスクリーニングでは落としきれないので、クロス張り替え代は全額住人負担になります。

高額だと10万円ほどかかってしまう場合もあります。

喫煙者の場合は、部屋の中で吸ってしまい退去する際に高額なクロス張り替え代がかかってしまっていることが多いです。

他の例ですと、穴を空けてしまったり、画鋲を壁紙に刺していたり、窓ガラスを割ってしまったり、フローリングを傷つけてしまったり、時間の経過によって出てくる劣化ではないことですので、住人に支払い義務があります。

敷金を払っていない場合は全額、敷金を払っている場合は差し引きでお金が戻ってきたり、余分に払わなくてはいけなくなったりします。

たいていの場合は敷金が戻ってくることはないと思っておいたほうがいいでしょう。

それを踏まえて、お金が足りない場合の解決策をみていきましょう。

解決策①引っ越し費用を安く抑える

上記でも紹介していますが、引っ越し費用はかなり高いです。

また、業者によって金額も大きく異なります。

そのため、積極的に相見積もりを行い、金額を比較して安い業者さんに頼むようにしましょう。

また、荷物が少ない場合などは自分で行う方もいらっしゃいます。

その場合は、少しずつ荷物を移動するといった例や、車を借りて荷物を乗せて引っ越す例などを聞きました。

そして、友人に手伝ってもらうのも手です。

引っ越し業者にかかる費用を少しでも抑え、退去費用を補えるようにするようにしましょう。

解決策②カードローンを利用する

引っ越し費用を抑えても、どうしても不足してしまっている場合は、カードローンを利用して払ってしまいましょう。

カードローンの支払いは、分割で少しずつ返すことができますし、もしもの時のためのカードローンですから、どうしてもの時は頼ってしまいましょう。

消費者金融・銀行カードローンなど様々な業者がありますが、それは時間にどのくらい余裕があるかによって変わってきます。

請求されて期限が迫っている場合、少しでも早く借りたい場合は、消費者金融がオススメです。

即日融資などにも対応してくれ、スピードに優れています。

反対に時間には余裕があるという場合は、銀行カードローンの低金利で借入がオススメです。

また銀行によっては即日融資に対応している場合もあるので、持っている銀行口座がカードローンも行っている場合は検討してみてください。

悪徳業者に注意!管理人の経験から対策を紹介

退去する際に、請求された金額をちゃんとチェックしましょう。

おかしい項目はありませんか?クリーニング代を二重取りしていませんか?

滅多にないとは思いますが、高額な請求をする悪徳業者は実際に存在します。

私自身も、以前住んでいた家を退去する際に請求された金額に違和感を持ち、直訴した経験があります。

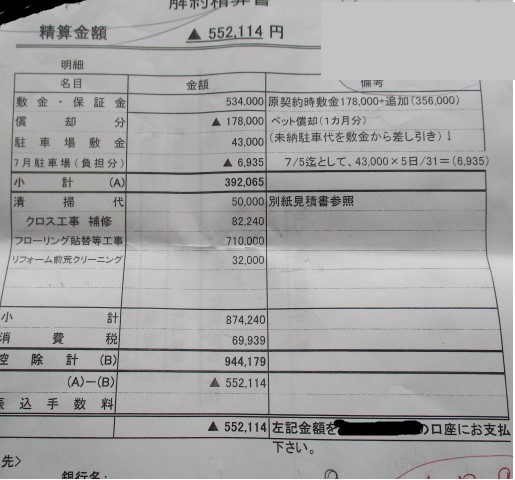

上記の画像をみていただければわかりますが、まず敷金を約39万円払っていて、退去時のクリーニング費用が約94万円きています。

それを差し引いて55万円の請求が最終請求になるのですが、このフローリング全面張り替え工事は必要のない工事ですし、あとの請求の名目もおかしい点が多いです。

敷金を払っていなければ、100万円近い請求がきているのです。

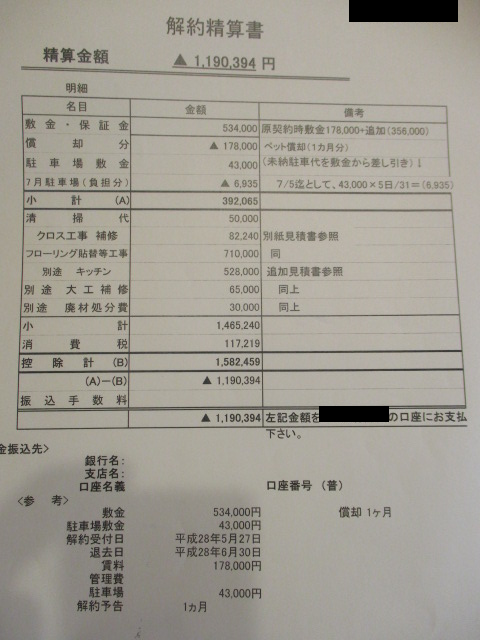

そして、こちらが抗議するとその数週間後、さらなる請求がきました。

んん?見間違いかな?

約120万円!!!

さらに追加されています。。

話し合いも行われず、同意もないまま工事され、この請求が来たのです。

これは本来払わなくてはいけない請求なのでしょうか?

私の場合は直訴し、いまもまだ解決していません。

解決したらご報告させていただきます。

準備不足で私がかなり不利ですが、こんなに請求がくるなんて・・・

悪徳業者を超えてヤ〇ザです・・・

とまぁ管理人に降りかかったトラブルはおいといて・・・

こんなトラブルに巻き込まれないために予防策などを紹介していきます。

まず、賃貸の原状回復義務に関しては、国土交通省が「原状回復をめぐるトラブルとガイドライン」という一定の基準を設けています。

つまりこれと照らし合わせて、本来払う必要のないものまで請求されていたら、それは払う必要もありませんし、悪徳業者である可能性が高いです。

その場合に払うのはもったいないですよ。

また、双方で話し合って「これは払う必要がないものだ」と交渉し終わらせるのが理想的です。

しかしどちらも譲らない状態になってしまうと、最悪の場合裁判になってしまいます。

そうならないためにも、できる対策を取っておきましょう。

まず対策としては、入居した時点での傷や凹み、汚れなどを一緒に確認し、自分がつけたものではないことを証明します。

その次に、退去するときにも立ち合いのもと、破損した箇所などを確認していきます。

これは自分が住んでいるときの間にできたものなので、修繕費用がかかってしまいます。

それ以外にも必要のない請求がないか確認しましょう。

そして次に、すでに高額請求されてしまっている場合は、先ほど紹介した国土交通省の「原状回復をめぐるトラブルとガイドライン」をみて、照らし合わせてみます。

それをみてもやはり違法的な額を請求されている、払う必要のないものを請求されているという場合は、直訴してみましょう。

もう一つのやり方は、敷金レスキューセンターに協力してもらい解決してもらう方法です。

払わなくて済む場合もありますので、時間の短縮は専門家の方に頼むのが一番かもしれませんね。

いかがだったでしょうか?

悪徳業者には気を付けてください。そして、トラブルに巻き込まれた場合はすぐに解決策を考えましょう。

◆葬儀・埋葬費用

生き物には必ず終わりがきます。それが突然なのか必然なのか、わかりません。事故なのか病気なのかも、わかりません。

残された者は耐え難い苦しみに襲われるでしょう。

そんな中、苦しみをグッとこらえて葬儀を行わなければなりません。

もし親が不幸にあわれた場合は子供がしなくてはいけませんね。

しかし、突然の不幸に用意などできていない状態でお金も集めることができていない場合はどうすればよいのでしょうか。

実は近年、そういったケースが多くあるのです。

亡くなられてすぐに葬儀やお通夜を行う必要があるので、すぐにお金が準備できないのです。

そんなときは、「葬儀ローン」というものもあります。

現在葬儀社と提携しているのはオリコとJACCSのみですが、それは果たしてお得なのでしょうか?

金利は7.2%ほどの場合が多いです。

また、葬儀ローンを出している銀行カードローンや労金・信金などもまとめてみてましょう。

葬儀ローンを検討する

オリコのスペック

| クレジット会社 | 株式会社オリエントコーポレーション(セレモニークレジット) |

| 利用対象 | 葬儀代金(飲食・式場使用料に係わる費用全般) |

| 分割手数料 | 1回払いの手数料:アド2.936% 6回払以上の分割:実質年率10% |

| 分割回数と 支払方法 |

選択できる支払い回数 1回・6回・12回・18回・24回・36回。 頭金と金額指定、ボーナス時返済月の増額返済可能。 但し、月次支払3,000円以上の支払い条件は必須になります。 |

| 利用対象者 | 返済能力がある方(オリコが認めた方) 法人申込可能 ※審査結果に応じて連帯保証人が必要になる場合があります。 |

| 担保 | 原則として不要 |

| 連帯保証人 | 不要 ※審査結果に応じて連帯保証人が必要になる場合があります。 |

JACCSのスペック

ほとんどの場合がJACCSでローンを組むことになります。

| 商 品 名 | ジャックス『葬儀ローン(残債型)』 |

| 資 金 使 途 | 祭壇料・式場使用料等の葬儀費用全般 |

| ご利用限度額 | 10 万円以上 500 万円以下 |

| お支払い回数 | 最長 84 回(7 年)払いまで |

| お支払い方法 | 元利均等分割返済(通常払い・ボーナス併用払い) |

葬祭会社、銀行、労金、信金のスペック

| 種類 | 葬祭会社(クレジットカード会社) | 銀行 | 労金 | 信金 |

|---|---|---|---|---|

| 申込から融資までのスピード | 最短2~3時間、遅くても2日以内 | 最短2~3日、遅くても1週間以内 | 7~10日以内 | 最短2~3日、遅くても10日以内 |

| 金利 | 8~18%(固定) | 4~14.5%(変動) | 2~9%(固定) | 5~10%(固定) |

| 限度額 | 10~500万円 | 10~300万円 | 10~500万円 | 10~500万円 |

| 返済回数 | 6~60回(頭金なしでも可、ボーナス併用払い可) | 7~10年以内 | 10年以内(ボーナス併用可) | 7~8年以内(ボーナス併用可) |

| 年齢 | 20~70歳以下(完済時の年齢) | 20~65歳以下(完済時の年齢) | 18~71歳以下(完済時の年齢) | 20~70歳以下(完済時の年齢) |

| 保証人の有無 | 原則不要(審査内容によっては、連帯保証人が必要になることも) | 原則不要(審査内容によっては、連帯保証人が必要になることも) | 原則不要 | 原則不要 |

| 仏具もローンに組み込める? | 可能 | 可能 | 可能 | 可能 |

| 申込時の来店 | 不要 | 不要 | 不要 | 不要 |

| 必要書類 | ●本人確認書類 例)運転免許証 健康保険証 パスポート以上いずれかの書類の写し●ローン契約書 ●葬儀見積書(墓石や仏具費用を組み込む場合はその見積書も必要) |

●本人確認書類 例)運転免許証 健康保険証 パスポート以上いずれかの書類の写し●ローン申込書●源泉徴収票などの所得証明書(100万円以上借入れる場合のみ)●葬儀見積書(墓石や仏具費用を組み込む場合はその見積書も必要) |

●親権者の同意書(18歳の場合) ●本人確認書類

●印鑑 |

●本人確認書類 例)運転免許証 健康保険証 パスポート 以上いずれかの書類の写し●ローン申込書 ●印鑑 ●住民票 ●印鑑証明書 ●葬儀見積書(墓石や仏具費用を組み込む場合はその見積書も必要) ●源泉徴収票などの所得証明書(100万以上借入れる場合のみ) |

| その他の条件 | – | – | ●申込人の2親等以内の葬祭費用のみ ●労金に加盟する会員であること(口座開設の必要あり) ●労金の管轄内に居住または勤務している勤労者 |

●信金の営業地区内に居住する、もしくは信金管轄内の事業所に2年以上勤務している(どちらかを満たしていればOK)

●年収による制限あり(例:前年度の収入が年収300万以上)

●口座開設の必要あり |

すぐに返せるのであれば、消費者金融の「無利息期間サービス」を利用しよう!

葬儀をすると、親族の方や関係者の方がお香典を持って参加されると思います。

他にも生命保険をおろすことができれば葬儀費用はある程度おさえられた金額になるかもしれません。

しかしお香典や生命保険は葬儀をする前には手元にはないでしょう。

葬儀が終わってからすぐに返せる場合は、消費者金融を利用されることをオススメします。

なぜなら、消費者金融の多くは「無利息機関サービス」を行っている場合が多いからです。

一定の期間利息が0円になるサービスがあるのは下記の表のようになっています。

| 業者名 | 無利息期間 | |

|---|---|---|

| 銀行 | 新生銀行カードローン レイク | 契約日の翌日から30日間(初回のみ) 契約日の翌日から180日間(初回のみ、5万円まで) |

| ジャパンネット銀行ネットキャッシング | 初回借入日から30日間(初回のみ) | |

| 消費者金融 | プロミス(SMBCコンシューマーファイナンス) | 初回借入日の翌日から30日間(初回のみ) ※メールアドレスの登録とWeb明細の登録が必要です。 |

| ノーローン | 借入日の翌日から7日間 | |

| アコム | 契約日の翌日から30日間(初回のみ) |

国の制度を利用する

健康保険の場合は最大5万円までです。

市・区役所の保険年金課、もしくは全国健康保険協会に申請しましょう。

◆住民税

住民税が払えない場合、どういった対処法があるでしょうか?

また、住民税を自分で払わなくてはいけない例を紹介していきます。

まず住民税の計算は下記のようになっています。

| 市町村民税6%+道府県民税4%=住民税10% |

年収の10%をサラリーマンの場合は会社が払っています。

年収が500万円だとすれば、10%の50万円を給料から差し引かれて「特別徴収」という形で納めているので、問題はありません。

その場合は会社が社員さんの給料から住民税を引いたものを口座に振りこんでいるので、自分で住民税を払う必要はありません。

しかし、会社を辞めてしまって無職になった場合や、パート・アルバイトの方・自営業を始めた方などはどのように住民税を払えば良いのでしょうか?

サラリーマン以外は、普通徴収になる

先ほど紹介したように、サラリーマンは会社が税金を差し引いた上で振り込んでくれるので、「特別徴収」という扱いになります。

一方、パート・アルバイト・自営業の方などは「普通徴収」」といって、自分で税金を支払わなくてはなりません。

毎年6月に納税額通知書が届き、そこに書かれている金額をコンビニや金融機関で支払う必要があります。

会社を辞めたことによって、「特別徴収」でなくなり、「普通徴収」になったことで残高が一括で請求され、それを払えないという方が多くいるのです。

例えば、年収500万円の人が8月に退職したら・・・

税金50万円÷12ヶ月×3ヶ月=12.5万円(←会社が支払い済みの金額)

50万円-12.5万円=37.5円(←退職後に自分にくる請求額)

この37.5円は自分で払わなくてはならなくなります。本来は会社が払ってくれるものでしたが、辞めたことで未納になっているので、請求は本人にきます。

これを知らないと、会社を辞めて「住民税が払えない!」と慌ててしまいます。

確かに、一気に請求されたら大きい額ですから、困ってしまいますよね。

気を付けてください。

住民税が払えない場合は・・・

住民税を滞納したことで起こる流れは、まず延滞していることを伝えるための督促状が届きます。

その後、20日後から延滞金が発生します。

延滞金は14.6%となかなかの金利になっており、侮れません。

それでも払わないと、最終的には2.3年後に就いた職場の給料が差し押さえられたり、そこから引かれたり、銀行口座を凍結されたりとドギツイ処置を取られます。

さらに、延滞している間も延滞金は発生し続けているので、払わないと膨大な金額になってしまいます。

考えただけでちょっとドキッとしてしまいますよね。

そうならないためにも、住民税は払っておいたほうがいいのです。

その場合は、銀行カードローンよりも消費者金融をオススメします。

消費者金融は、50万円まで収入証明書を提出せずに借入できるところが多く、少額の融資に向いています。

住民税を滞納していると怖い未来が待っているかもしれません。

会社に所属しておらず、住民税を滞納している方は、一度考えてみてください。

いかがでしたか?

あなたの悩みを解決できたでしょうか。

カードローンやキャッシングがすべてではなく、他の制度を利用した方が良い場合もありますよね。

カードローンは持っておくと安心、あると便利なものですが、目的によって使いわけてみてもいいかもしれません。

ぜひ参考にしていただければと思います。

《他悩み別で根本から解決する》