2016年現在では、様々なキャッシング会社が「おまとめローン」や「借り換えローン」のようなキャッシングローンを一本化するためのキャッシングプランを展開していますが、利用者目線から見ると、どのようなキャッシングプランを利用するのが良いのか分からないという人も多いと思われます。

そこで、今回紹介するのは、おまとめローンを利用する際のチェックポイントの一つにもなっている『上限金利』について詳しく紹介していきます。

上限金利と下限金利ってなに?

上限金利という言葉について耳馴染みが無い人も多いと思われますが、上限金利の数字については皆さんも目にしたことがあると思われます。

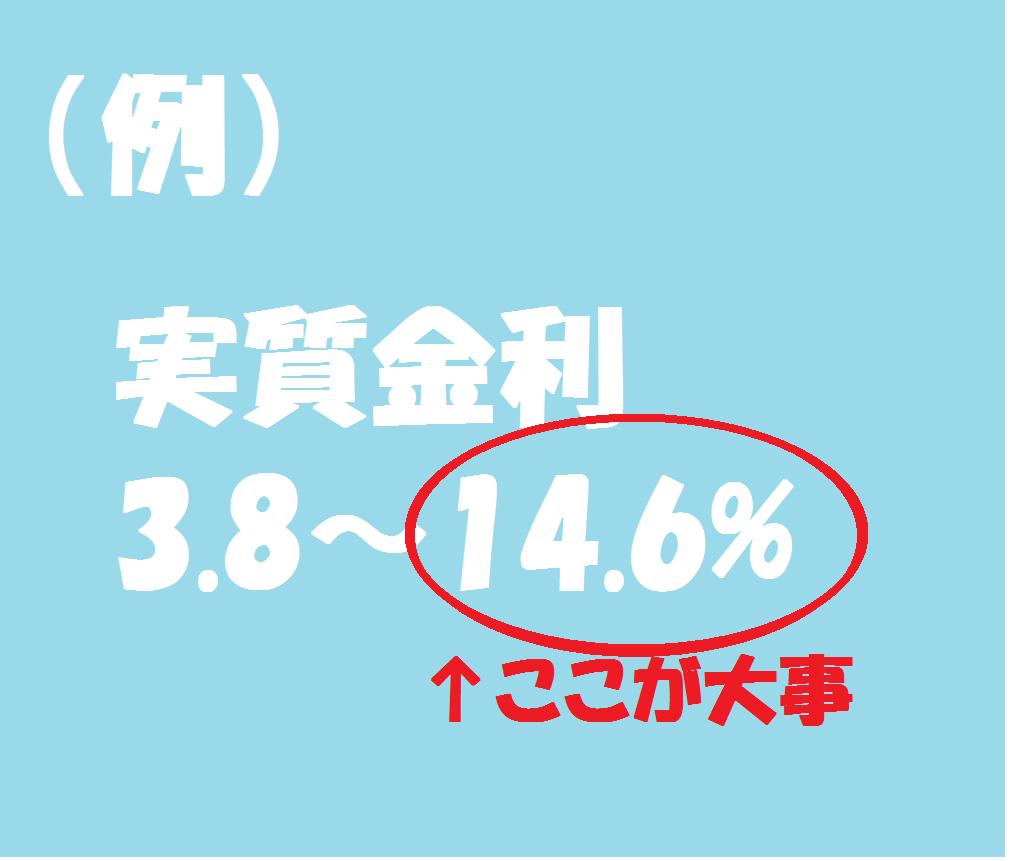

例えば、上記のような金利があったとします。キャッシング会社のCMや広告などで、「貸付金利が3.8~14.6%」というような数字を目にしたことが無い人のほうが少ないでしょう。

この金利部分の「14.6%」の部分が上限金利ということになり、「3.8%」という部分が下限金利ということになります。

つまり、そのキャッシングプランを利用していれば、どれほどの高い金利が付いていたとしても、上限金利で収まるということがポイントになっています。

上限金利をチェックポイントにする理由について

おまとめローンを利用する際に、上限金利をチェックポイントにする理由としては、「上限金利が貸付金利になるケースが多い」ということが挙げられます。

おまとめローンの下限金利をキャッシング会社別に比較してみると、1%台や2%台になっている業者も多くなっていますが、利用者別に比較してみると、下限金利に近い貸付金利でおまとめローンを利用することが出来るケースは少なくなっています。

ほとんどの利用者は上限金利に近い金利で貸し付けをされることになっているのです。

そのため、下限金利がどれくらい低くなっていたとしても、上限金利が高ければ意味が無いということになりますので、おまとめローンを利用する際には下限金利よりも上限金利を意識して利用したほうが良いということになります。

上限金利⇒ほとんどの人、初めての人

下限金利⇒ごくごく一部の人、年収が圧倒的に高い人、属性がとても良い人

つまり、下限金利は気にしないのが一番です。下限金利が適用されることはほとんどないのですから。

日本の法律では貸付金額に対しての金利幅が定められている

2016年現在の貸金業法では、貸付金額に対しての金利の幅が制限されています。

10万円未満の場合は20%まで、

10万円以上100万円未満の場合は18%まで、

100万円以上の場合は15%まで

となっています。

そのため、100万円を超えるキャッシングローンを一本化した場合には、最高でも年利15%までしか設定されないということになりますので、おまとめローンを利用する場合には、上限金利が15%未満になっているケースが多くなっています。

おまとめローンの上限金利もキャッシング会社のプランによって大きく異なっていて、上限は15%となっていますが、業者によっては10%を切るような上限金利に設定しているキャッシング会社も多くなっています。

上限金利が低いと、その分だけ月々の利息が少なくて済むということになりますので、完済までの期間が短くなりやすく、また返済する総額も低くなるために完済しやすくなるというメリットが存在しています。

具体的に数字で表すと、100万円を借りていた場合、金利が1%下がると年間で1万円分の利息が安くなるということになります。

おまとめローンを利用する方の場合は100万円~300万円ほどの借り入れを一本化するケースが多いために、300万円のケースで、年利が5%下がれば、1年間で15万円もの利息が軽減されるということになりますので、浮いたお金を返済に充当すれば完済までの期間が大幅に短くなるということになります。

おまとめローンを利用すると、利息が安くなるということについては理解してもらえたと思われますが、その他にも様々なメリットが存在していますので、それらのことについても忘れないで下さい。

ちなみに…金利ゼロの業者はあるのか?

もし、お金を借り入れする際に、金利ゼロで借りることができたら…最高ですよね!?

しかし、これを現実のものとする金融機関は世の中にはいくつか存在するのです。

一般的には、お金を借り入れした際には「金利」は必ずつきまとうものです。貸し出し業者は商売でお金を貸し出しするわけですから、返済する時には必ず利息を上乗せして返済しなければいけません。

これは昔から当たり前のこととして、世界中に知れ渡っていることです。

しかし!驚くべきことにこの利息が全くかからない「金利ゼロ」で借り入れすることができる借入先が現れたのです。

もちろん、金利ゼロのサービスを行っているのは数社しかありません。しかし、これを見逃す手はありませんから要チェックです。

先ずは消費者金融のアコム。

アコムはテレビコマーシャルやインターネットの広告などでもかなりお馴染みの消費者金融の筈です。

日本国内でも業界トップクラスの業績を送る超優良企業です。

アコムの場合、初めて申し込みをする人に限り、借り入れしたお金を30日以内に全て返済すると、借入金に対する金利がゼロとなります。

アコムは消費者金融なので、まともに利息がかかれば金額によりますが返済額がかなり膨らんでしまう場合もあります。

もちろん限られた条件ではありますが、これを満たすことができれば大きな利息をクリアすることも可能なのです!

またアコムに勝るとも劣らない、日本でもトップクラスの消費者金融プロミスも同じ金ゼロサービスを行っています。

アコムやプロミスのような「超大手」は安心して借り入れを行える上に、さらに金利ゼロ!?これはもう…初心者には超オススメのプランです。

プロミスの場合も内容はアコムと同じ。初回の方限定で最初の借り入れから30日以内に全て返済したら金利ゼロ、というものです。※メールアドレス登録とWeb明細利用の登録が必要です。

近いところで行くと、次は新生銀行のレイクです。

レイクの場合、初回申込の方で200万以下の限度額で借入金が5万円までなら最大180日まで金利ゼロで借り入れすることができます。

因みに借り入れ額が5万円を超えると30日以内が期限となりますのでご注意を…。

180日と言えば約半年です。半年あればある程度の借入金もらなんとかなりそうな気がしますよね…!?

金利ゼロの返済期限が1番長いのはこのレイクです。

時間に追われず…という方はかなりお勧めですね。

次はネットバンク。

ネットバンクでも日本最大手と言われているジャパンネット銀行も金利ゼロサービスを行っています。

こちらも初回の方限定、期間は30日以内となります。

そして、1番熱いのはノーローンです。

ノーローンはレイクで知られる新生銀行の子会社が経営するノンバンクですが、こちら金利ゼロの返済期限は1週間以内と短いのですが、嬉しいのが初回の方限定ではない、というところ。

つまり何度借り入れしても、1週間以内に全て返済すれば金利ゼロで借り入れすることができる…というわけです。

もちろん、スパンは月に一度と限定されますが、ノーローンの場合は「ちょっとお金に困ったとき」に1番適した借り入れを行うことができます。

このように、上記紹介した5社であれば、色々と条件付きですが金利ゼロでお金を借り入れすることができます。

それぞれ借入先の条件をしっかり読み、内容を把握すれば、超お得な借り入れを行うことができるわけです。

しかし、この条件は会社によってそれぞれ違います。細かく設定されている部分もありますので、必ず専用サイト等で確認をして申し込みを行ういましょう。

せっかく初回申し込みをしたのに、金利ゼロで借りることができなかった…と言うことにならないよう、条件等を熟読した上で金利ゼロサービスを利用しましょう。