ローンをする際にどういったおまとめローンがあるのか、また、おまとめローン以外のその他の方法について紹介していきます。

カードローン以外のおまとめローンにも注目していきます。

ぜひご一読ください。

◆様々なおまとめローンがある!

おまとめその① カードローン

まずは王道・カードローンのおまとめローンです。銀行カードローンや消費者金融もおまとめローンを扱っているところが多くあります。(⇒おまとめローンの審査に通りやすい業者)

銀行カードローンは総量規制の対象外なのでそのまま利用する方もいらっしゃいますし、おまとめ専用ローンを利用される方も多いです。

消費者金融は通常のキャッシングは総量規制の対象になりますが、おまとめ専用ローンは対象外となり年収に関係なく借入ができます。

おまとめローンとしての王道はこういったカードローンが主です。

おまとめその② JAバンク

盲点になっているのが「JAバンク」です。様々なローンをもっており、融資を行っています。

安定した収入があることや正社員であることなど、ザ・お堅い!なローンです。

即日融資や在籍確認など融通は利かないでしょう。ただ、属性が高い方(年収が高い・上場企業の正社員など)は一度検討してみても良いかもしれませんね。

詳しくはこちら⇒おまとめもできるJAバンクのカードローン!知っておこう【総まとめ】

おまとめその③ ろうきん

ろうきんとは、全国13か所にある営利を目的としない金融機関です。

働く人と家族を守るためにあります。

また、企業向けの融資はごく少数で、大部分は個人のためのローンを展開しています。

そのためカードローンは非常に低金利で利用することができます。

もちろんおまとめローンも可能です。その場合は地域によっては条件がある場合もあります。

例えば借入件数が3件以内であること、延滞がないことなど。

地域によって異なるので、一度窓口に行ってみても良いかもしれません。

詳しくはこちら⇒おまとめローンは「ろうきん」でも出来る!

おまとめその④ 契約者貸付制度

これは利用できる人が限られてくるので、自分が入っている保険を確認してみてください。

また返済方法も約定返済ではなく随時返済なので、余裕ができたときに返す形になります。

返済が遅れても連絡はきますがしつこくいわれることもありません。

「契約者貸付制度」のある保険は限られているので、詳しくは保険会社に問い合わせてみましょう。

おまとめその⑤ 教育ローン

目的に合ったローンは金利が低く、おまとめローンにもバッチリで使いやすいのが特徴です。

ザックリわけると事業用と教育用があるのですが、教育ローンをピックアップしてみました。

お子さんがいる方は一度検討されてみてはいかがでしょうか。

詳しくはこちら⇒その手があったか!国の教育ローンでおまとめしてしまう裏技

おまとめその⑥ 信用金庫

信用金庫は銀行ですが、より地域密着型ですので安心して利用できます。

おまとめローンのイメージは銀行・消費者金融・信販会社が多いと思いますが、信用金庫もがんばっているので候補にいれてみてはいかがでしょうか。

詳しくはこちら⇒その手があったか!信用金庫にも「おまとめローン」がある!

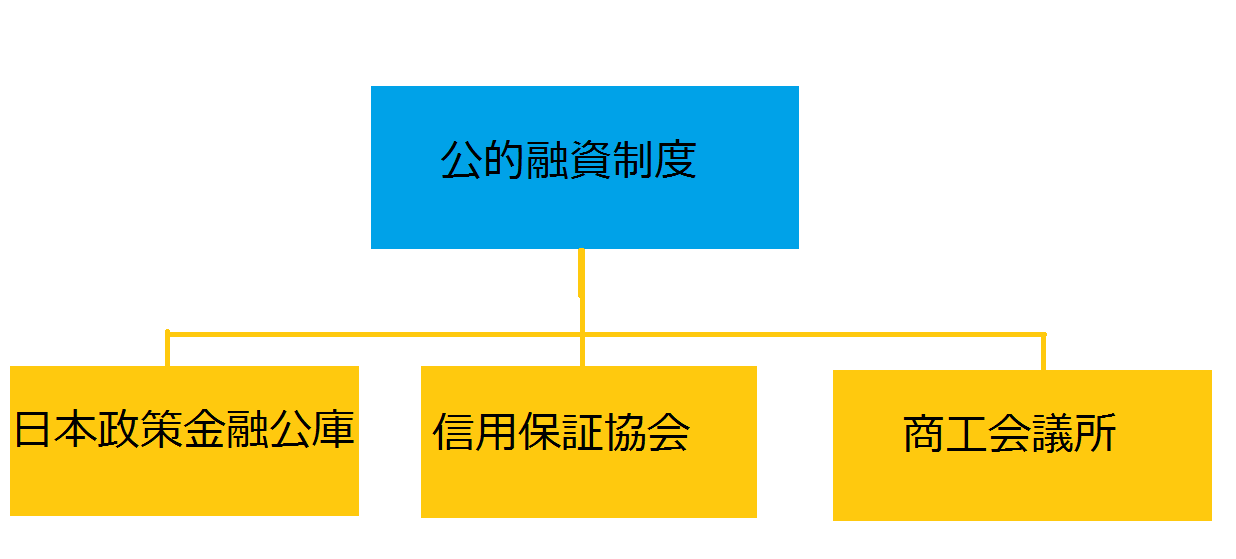

◆公的機関の補助制度

国が行っている制度であれば安心して利用することが出来ますよね。

生活に困っている場合、補助してくれる制度がいくつかあります。また、環境によっては適用できる制度もありますので、頭に入れておくと良いかもしません。

また、公的融資制度は下記のように主に3つに分けられます。

公的融資制度の最大のメリットは、やはり審査が緩いことです。もちろん正当な理由がなくては貸してくれません。

また、審査時間が長く通常3ヵ月~1ヵ月ほどかかるのが特徴です。

それを踏まえて検討してみましょう。

「緊急小口資金貸付」

社会福祉協議会が行っている貸付制度です。無利息で借りることができます。ただし、小口ですので貸付限度額は10万円までです。

もちろん審査もあり、本当に困っているかなどの聞き取りが行われます。

低所得者向けの貸付制度で無利息なので、虚偽の申請は許されません。厳しい状況でしたらこちらを検討するのも選択肢に入れておきましょう。

「生活福祉資金貸付制度」

こちらも社会福祉協議会が行っている制度です。

貸付対象は主に低所得者で、利息が保証人の有無によって変わります。

保証人をたてる場合は無利子、保証人を立てない場合は年1.5%の低金利で借りることができます。

<主な対象者>

| 低所得者世帯 | 必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度) |

|---|---|

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者等の属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯 |

<貸付けてくれる額>

| 資金の種類 | 貸付金額(※ただし条件あり) | |

| 総合支援資金 | 生活支援費 | (二人以上)月20万円以内 (単身) 月15万円以内 ・貸付期間:原則3月(最長12月) |

| 住宅入居費 | 40万円以内 | |

| 一時生活再建費 | 60万円以内 | |

| 福祉資金 | 福祉費 | 580万円以内 |

| 緊急小口資金 | 10万円以内 | |

貸付してくれる額は条件や資金の種類にもよりますので、公式ページで確認してください。

生活支援の場合は二人以上で月に20万円、単身の場合は月に15万円以内とされています。

基本的には3ヵ月ですが、最長で12ヵ月の貸付を行ってくれます。最高で240万円まで貸してくれる計算になります。

返済期間は最長で20年なので、非常に手厚い制度ですね。

もちろん、利用するには条件をクリアしなければならないので、様々なことを探られる覚悟が必要になります。

「住宅支援給付」(離職者住居支援給付金)

利用でいる条件はかなり限られてきますが、家賃を支援金でまかなうことが出来る制度です。

条件とは、「離職して次の仕事を探していること」です。

他にも条件がありますので、当てはまる方は検討してみてはいかがでしょうか。

【条件】

・離職後2年以内で65歳未満

・離職前に世帯主として家計を支えていた

・次の仕事を探すことに意欲的であること(ハローワークなどにしっかりと通うこと)

・離職をしてしまったことで、家賃が払えなくなり、追い出されてしまう可能性が高いこと

・同居する人の合算月収入が一定の金額を超えないこと(家賃を支払えたとしても食費などがなくなってしまい生活ができない状態)

・貯金が50万円以下(複数世帯の場合は100万円以下)

・基本的には3ヶ月の支給(最大で9ヶ月)

上記以外にも生活保護や教育支援資金、不動産担保型生活支援など様々な制度があり、自治体に設けられています。

気になる方はお近くの自治体の社会福祉課に確認してみましょう。

◆多重債務に陥ったら検討すべき手段はコレだ

多重債務に陥ったらおまとめローンを利用するべきという方がいますが、それは違います。

おまとめローンは複数ある借入を一本化して返しやすくするための手段であって、債務整理を助けるためのものではありません。

おまとめローンをしたところで借金は減りません。

ここに注意して読み進めていってくださいね。

おまとめローンをしたけれど借金を返せない!どうしよう!という場合は下記のような方法があります。

ぜひ参考にしてみてください。

「多重債務問題改善プログラム」

聞いたことがあるでしょうか?「多重債務問題改善プログラム」とは、自治体に設けてあるプログラムで、お金の相談に乗ってくれる理解者がいます。

ギャンブルなどで作った借金ではなくどうしようもない理由で多重債務に陥ってしまった方の味方。

今後のためにもなりそうなのがうれしいですよね。国が行っていることなので、一度問い合わせてみてはいかがでしょうか。

詳しくはこちら⇒金融庁が実施している「多重債務問題改善プログラム」とは?

外部リンク:

多重債務問題改善プログラム①(.pdf)

多重債務問題改善プログラム②(.pdf)

◇「多重債務ほっとライン」というのもある

こちらのメインは「カウンセリング」です。

日本クレジットカウンセリング協会が行っているもので、一般的な行政窓口とは少し異なっています。

まず、ギャンブルや買い物など「私欲」によって出来た借金の相談は受け付けてもらえません。

生活するためにどうしても必要になってしまった借金の相談であれば可能です。

電話相談は無料ですし、かなり適格なアドバイスをもらえると思われますので、一度電話してみてはいかがでしょうか。

電話番号:0570-031640(多重債務ほっとライン)

「債務整理」

借金問題を解決するのに手っ取り早いのは債務整理です。

しかし、債務整理の中でも5種類に分かれており、それによってできることが違います。

「自己破産」は極端に嫌がる人が多いですが、債務整理の中には「任意整理」「個人再生」や「過払い金」など借金を完全に消すわけではなく軽くするといった目的別の方法で解決することがでできるものもあります。

多重債務になって真っ先に検討するべきなのは、おまとめローンではなく債務整理です。

債務整理を視野に入れることによってあなたの生活や傾向がより鮮明にみえてくるのです。

詳しくはこちら⇒多重債務に陥ったらおまとめローン。ともう一つ『債務整理』を詳しく紹介

借りたものは返さないといけない。

これは、人生を歩んでいく中で、当然のルールであり、モラルです。

しかし、時と場合によっては、どうしても返せないという場合もあることでしょう。上記を検討することも大切ですが、前段階で相談することはしておきましょうね。

■やることは…まずは業者に連絡することが大切!

返済ができなさそう場合、基本的には早め早めの対応をしていく必要があります。

絶対にやってはいけないことは、逃げることです。

最悪の場合、給与差押えになったり、会社に連絡されたりと、傷口を広げることになります。

◇一時的に返済ができない場合は…まずは相談

返済日に、どうしても返済するお金を用意ができない場合は、まずは業者に連絡を入れます。

単純に「返済することが難しい」と。

業者側も、鬼ではありませんし、このような相談は正直なところ日常茶飯事で「よくあること」なのです。

では、何を相談するのか?ですが、当然、返済を待ってもらうことを相談します。

意外と知られていませんが、大手消費者金融業者を始め、この手のサービスを提供している業者は、返済を待ってくれます。

ただし、殆どの場合、最大で次の給料日が限界になります。

これまでに、何が何でも、返済を遅らせた分と、次の月の返済の分のお金を用意しましょう。

ちなみに、返済を待ってくれると言っても、色々な方法があります。

全額、待ってもらうことも可能な場合もありますし、利息だけ支払って元本は待ってもらうなど。

大切なことは、「あくまでも遅らさせてもらう立場」ということを忘れずに、謙虚にお願いをすることです。

この流れで、金利の相談もしてみるとよいでしょう。

完全な棚から牡丹餅になりますが、0.1%金利を低くしてくれたというお話もあります。

お金を借りる立場からしたら、金利が少しでも低くなることは非常にありがたいため、ダメ元でお願いしてみるとよいでしょう。

◇ありのままを正直に話すこと

相談するときは、絶対に嘘や言い訳をしないでおきましょう。

業者側を怒らせてしまったら、返済を遅らせてもらう交渉すらできない可能性があります。

言い方は悪いですが、ご機嫌をしっかりと取りながら相談をしないといけないというわけです。

そこに、言い訳だったり、嘘をついたりしてしまえば、機嫌は損なわれ、交渉失敗する可能性が高いです。

もちろん、相手もプロのため、ある程度の懐の深さは見せてくれますが、ものには限度というものがあるため、注意して、ありのままを話して相談をしましょう。

■多重債務の場合は期限が来る前におまとめローンを考える

もし多重債務で、返済ができなさそうであれば、おまとめローンも視野に入れておくとよいでしょう。

その場しのぎではなく、しっかりと返済計画を立て直すことができる大きなメリットを持っています。

ただし、デメリットとしては、審査が通るか?は状況次第だということが挙げられます。

ダメ元で審査を依頼をすることは、信用情報に「申し込みして審査落ちしました」という情報が残ってしまうリスクがあります。

こういったことは避けたいため、おまとめローンを提供している業者にしっかりと相談した後に、審査をするかしないかを判断するとよいでしょう。

色々な業者が提供しているサービスのため、何とかなる可能性はあります。

■借金を返すために借金をする愚行はしないこと

多重債務になってしまう方の傾向で、借金を返すために、新たな消費者金融業者と契約をし、借金をして返済に充てる方がいらっしゃいます。

これは、にっちもさっちもいかない状況になる一歩を踏み出したことを意味します。

絶対にやらないようにしましょう。

他にも、クレジットカードの現金化(金券・新幹線チケットなどをクレジットカードで購入し金券ショップで売るなど)も、借金と同じなので、絶対にやめましょう。

そもそも、クレジットカードの現金化は規約違反になるため、強制退会をさせられてしまう可能性があります。

■国民生活センターもしっかりと相談に乗ってくれる

上記を踏まえ、最終的に、どうしようもできなくなってしまった場合、国民生活センターに相談をしましょう。

他にも、消費生活センター、日本貸金業協会も相談に乗ってくれるため、これらの公的な団体を頼りにするとよいです。

いずれも、親身になって相談に乗ってくれるため、解決策が見つけることが可能です。

ただ、債務整理を進められることもあるため、そのときは、ステージが司法書士への相談になってきます。

つまり、返済ができない場合で、かつ本当ににっちもさっちもいかない状況は、最終的に、ここに落ち着きます。

信用情報に、債務整理の情報が掲載されてしまい、向こう5年は、クレジットカードや住宅ローンを始め金融商品の依頼はすることができなくなってしまうことは理解しておく必要があります。

今までの話をまとめると…返済ができない場合は、兎にも角にも相談することが大切になるということです。

1人で抱え込まずに、色々な人を頼って解決策を練っていくことが完済への第一歩になります。