借入を複数していると、一本にまとめたほうがお得になる場合があります。

それが「おまとめローン」ですね。

しかしおまとめローンは高額になりやすく、審査に通らないと悩む人が多いのも事実・・・

そこで!!ここではおまとめローンの審査に通りやすくする裏技を項目ごとにまとめてみました。

◆はじめに…審査は「信用」が大事

おまとめローンやカードローンの審査をするときに重要だといわれているのが「与信つまり信用」です。

与信とは、字をみていただければわかる通り、「信用を与える」ことを意味しています。

おまとめローンの審査を通りやすくする「信用」を獲得しやすいポイントはいくつかあります。

①収入面

②職業面

③クレヒス(クレジットヒストリー)

④返済実績

⑤その人となり

⑥業者側の理想像

⑦生活環境

などなど・・・

こうしてみると、「信用」と一口に言ってもどういった方法で獲得するかなど奥が深いですね。

しまいには「業者側の都合」なんてものも・・・

もちろん業者側の理想と利用者の実態が一致しないと審査には通りません。

嘘をつかずにいかに自分をよく見せるか・・・カードローンの審査は業者と利用者の駆け引きが鍵になっています。

今回は上記の7項目を目安に「審査に通りやすくする裏技」を紹介します。

◆・・・とその前に「審査について軽~く紹介」

◇そもそも審査は減点?加点?

筆者は元銀行員だからこそ、貴重な内部事情を知っています。結論からいうと、カードローンの審査は「加点・減点」どちらもします。

【審査のポイント】

減点になる場合・・・年収が低い・延滞履歴がある、など

加点になる場合・・・完済履歴がある・延滞や未納がない、など

これを抑えた上で、「加点になること」をたくさん知って実践していきましょう。

◇信用を高めることは人間関係と一緒

お金を貯めることは貯金といいますが、信用を貯めることは?信用は簡単には貯めておくことができません。人間関係でもそうですよね。裏切るのは一瞬ですが信用を取り戻すのはとても時間がかかります。

ローンの審査も同じように、信用を高めるにはとても時間がかかるのです。信用貯金をするのは大変ですが、少しでも高めることはできます。

また信用情報の状態は、人間関係と同じように「ポジティブな状態」にすることが理想的です。「ネガティブな状態」は信用を抱きにくいのです。ここでいうネガティブ情報とは、信用情報機関にクレジットカードの返済遅延や不払い、自己破産などの債務整理など、マイナス情報が記載されていることを表しています。信用情報機関はその人に「お金のトラブルがありましたよ」と教えてくれるものなので、新たな借入はとても不利になります。

では、ネガティブ要素の強い人は一生お金を借りることは出来ないのでしょうか?

もちろん、そんなことはありません。信用を積み重ね、出来る限り審査に通りやすくする裏技を、選りすぐりでご紹介していきます。

\一旦CMでーす!/

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| アイフル概要 | ||

| 金利 | 限度額 | 返済日 |

| 年3.0~18.0% | 1~800万円 | 35日ごと、毎月指定日(任意) |

| 申込方法 | 遅延損害金 | 総量規制 |

| インターネット・電話・窓口・自動契約機 | 20.0% | 対象 |

| 無利息期間 | 契約日の翌日から30日間(初回のみ) | |

| 利用条件 | ・満20歳以上70歳未満の安定した収入がある方 ・保証会社の保証を受けられる方 ※外国人の方は永住許可を受けている方が対象。

※審査の結果によっては利用できない場合あり。 |

|

上記は銀行カードローンを紹介しましたが、消費者金融であれば断然アイフルがおすすめです。

アイフルはおまとめローン・借り換えローン専用のプランを用意しており、他社からの借入に寛容だと思われます。それだけではなくおまとめ専用の「おまとめMAX」はかなり低金利になります。女性でも安心して利用できる専用オペレーターを完備していたり、利用者が使いやすいようなサービスを実施しているので、お客さん目線をわかっている業者といえるでしょう。

銀行カードローンはハードルが高そう…という方は、消費者金融で検討するのが一番です。消費者金融の中でも独自経営で審査を行っているアイフル一択かもしれませんね。

オススメ業者② 楽天銀行スーパーローン

☟楽天銀行へのお申込みはこちらから

| 楽天銀行スーパーローン概要 | ||

| 金利 | 限度額 | 審査時間(最短) |

| 年1.9~14.5% | 10~800万円 | 当日~2営業日 |

| 融資までの時間(最短) | 返済日 | 総量規制 |

| 2営業日 | 1日 12日 20日 27日(※) |

対象外 |

| 利用条件 |

・満20歳以上満62歳未満の方 ※外国人の方は永住許可を受けている方が対象。 |

|

※ 毎月の返済(約定返済)は「口座引落」で行われます。引き落とし日は金融機関によって異なる

楽天銀行スーパーローンの主な特徴としては、

・低金利である

・24時間365日すぐに借り入れできること

・楽天銀行の口座を同時開設で30日間無利息になる

という点でしょう。

ネット銀行なので、非常に低金利で、メンテナンス時以外24時間365日いつでも利用可能です。また、通常のカードローンだと一回108~216円の手数料がかかってしまうことが多いのですが、楽天銀行は手数料無料で借入・返済が可能です。

もしくはネットショッピングで楽天をよく利用される方で、カードローンを検討されている方は「楽天銀行一択」です!

オススメ業者③ みずほ銀行カードローン│業界トップクラスの低金利

☟みずほ銀行カードローンへのお申込みはこちらから

銀行カードローンの中で最もオススメなのは、みずほ銀行カードローンです。

ポイントはなんといっても圧倒的な低金利!また、メインバンクにもしやすく、後々住宅ローンを組むなどを考えると使い勝手が良いのがみずほ銀行です。

大手三行だから口座を持っている方も多いでしょう。規模が大きいからこそ安心して利用できますね。

もちろん、ムリなくご返済いただける範囲で、計画的にご利用ください!

| みずほ銀行カードローン概要 | ||

| 金利 | 限度額 | 返済日 |

| 年2.0~14.0% | 10~800万円 | 毎月10日 |

| 申込方法 | 遅延損害金 | 保証人 |

| インターネット・電話・郵送・銀行窓口 | 19.9% | 不要 |

| 利用条件 | ・満20歳以上満66歳未満の方 ・安定かつ継続した収入の見込める方 ・保証会社の保証を受けられる方 ※外国人の方は永住許可を受けている方が対象。

※審査の結果によっては利用できない場合あり。 |

|

それでは、審査に通りやすくする裏技をみていきましょう!

◆審査に通りやすくする裏技を7項目別に紹介!

◇審査に通りやすくする裏技①項目 収入面

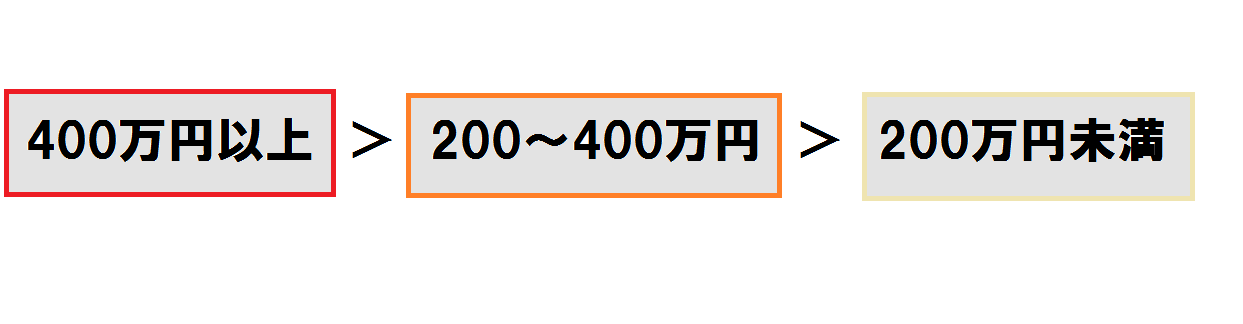

絶対に外せないのが「年収」、もちろん多い方が有利です。これは当然ですね。

しかし、正直な年収を書いていると、実は損をしているかもしれません。

年収は会社からもらっている給料と思われがちですが、その他の要素を含めても問題はありません。通帳に入っているお金や定期的に入るお金、むしろ不定期に入るお金の流れを含めることも可能です。

見落としがちですが、年収に含めてしまうことをオススメするのは下記の8点です。

・お小遣いや仕送り

・ギャンブル・宝くじなどで得た収益

・株やFXなどの投資で得た収益

・物販で得た収益

・手渡しでもらった現金

・年金

・養育費・慰謝料

・不動産収入

手渡しでもらった現金とは、ボランティアや治験をはじめ、友人のお店を手伝って得たお金など様々なものを含みます。

現金でもらうと通帳に残らないので審査ではカウントされませんが、実際に得ているので合わせてしまって大丈夫です。

そういった充てがあるというのはむしろ業者側からすると安心材料になる場合もあります。

また「年金」については注意が必要です。年金を年収として認めているカードローン会社もありますが、精神疾患の年金はマイナスになってしまうのでカウントしない方が良いでしょう。

|

【関連記事】 ・年収を多くみられたい!ローン審査を有利にする収入源8選 |

◇審査に通りやすくする裏技②項目 職業面

職業ももちろん見られています。「この人は返済能力はあるだろうか?」「貸し倒れしないだろうか?」

年収も大切ですが、職業で少し印象をアップすることが出来ます。

カードローンやおまとめローンは特に毎月の返済に関わることなので、「安定した職業」が最も有利になります。有利な職業は下記のようになっています。

一見、職業に関して裏技など存在しないように思うかもしれません。

もちろん虚偽の申告をしてはいけません。あくまでも、ちょっとした行動なので、当てはまらない方もいるとは思いますが、例えば「アルバイト」「無職」のような職業に自信がない方は「派遣会社に登録」してみると良いです。少しでも良く見せるために派遣会社に登録し、しっかり仕事をしているようにみせるのも手ですよ。

登録してすぐ申し込むと勤続年数は短くなってしまいますが、無職よりはマシという場合はそうしてみましょう。

また、勤続年数は下記のように有利な順に並べることが出来ます。

(実は…長年勤めていた会社の退職や転職を考えている場合、その前にローンの審査を受けておくと、後々助かるかもしれません!辞めた後や転職してすぐはどうしても審査に通りづらくなってしまうんです。。(><;))

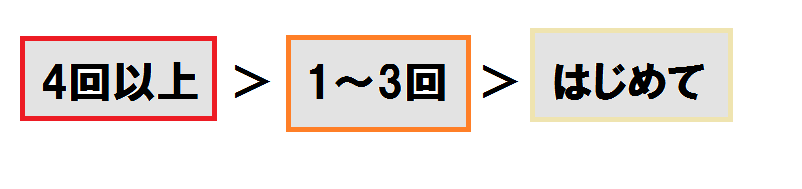

◇審査に通りやすくする裏技③項目 クレヒス(クレジットヒストリー)

クレジットカードを持たず、現金のみで生活している人のことを「スーパーホワイト」と呼びます。その人たちは、過去にクレヒス(クレジットヒストリー)が全くないので、それもまた審査に通りにくくなってしまいます。

そのため、少しでもクレジットを使って、しっかり支払っている実績を残すことが大切です。

あえて審査の簡単な生活密着型のクレジットカード(例えばイーオンなど)を作り、クレヒスを作りましょう。

そうすることで全くない状態から少しずつ信用を稼ぐことが出来ます。

◇審査に通りやすくする裏技④項目 返済実績

キーワードその① 完済

過去にキャッシングをしたことがある方もいま現在している方も、完済の経験があるのとないのとでは審査の結果もだいぶ変わってきます。

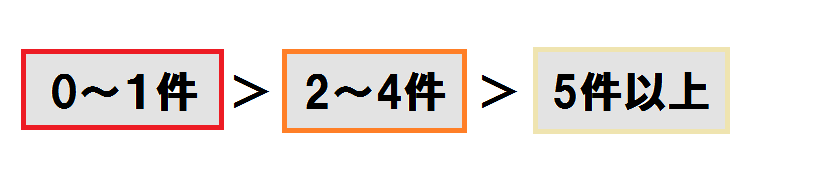

現在複数の借り入れがある方は、一つでも完済したという記録を作ってください。

また、過去に完済した記録がある方はある程度有利になっている可能性がありますので、「完済に対する意気込み」を伝えるようにしましょう。おまとめローンの申し込みであれば、他の業者は解約する約束をしましょう。1社に借り換えをするというのは、それだけ本気度が違います。他社の借入が不利になると思いきや、返済実績や完済記録、取引回数や取引年数が長期間になると、グンッと審査通過率が上がります。

しかし、借入件数は少ない方がはるかに有利になりますので、取引している会社が多い場合は、やはりいくつか完済するかおまとめローンで一本化するようにしましょう。

キーワードその② クレヒス(クレジットヒストリー)

その人のクレジットヒストリーは必ず見られます。もしない場合は流通系銀行カードローンを検討してみてはいかがでしょうか。流通系の銀行カードローンに申請すると、低金利で主婦やパート、アルバイトの方でも気軽に申し込めます。さらに融資の幅が広いのが特長です。消費者金融業者はやはり安定した収入を求められますので、審査のハードルが低い流通系銀行カードローンをお勧めします。

例としてイオン銀行とセブン銀行のカードローンの説明をしていきます。

・イオン銀行

特長は、主婦やパート、アルバイトでも審査が通りやすいことです。

イオン系列で使えるWAONがもらえるキャンペーンが定期的に行われていますので、良い条件でお得に申し込めることが多いです。

イオン系列の店舗ネットワークを生かした使い勝手の良さも特長です。

また他の銀行カードローンと比べてみても圧倒的な低金利が特長です。イオン銀行に口座を開いておけば、申し込み当日に借りることも可能です。

・セブン銀行

セブン銀行のカードローンは、セブン銀行の口座開設が前提で申し込めます。

申し込みはインターネットでの申し込みで完結できます。口座がすでにある場合は原則30分以内で審査結果が出ます。

その他の特長としては、上限金利と下限金利に幅がなく、15%と統一されていることも特徴です。

消費者金融業者と比べると低いですが、大手銀行カードローンと比較するとやや高めに設定されています。

カードローン会社との取引期間

カードローン会社との取引実績

カードローン会社借入件数

キーワードその② 限度額

おまとめローンだとしても、通常のキャッシングだとしても、限度額について一つ言えることがあります。それは、実際に必要な額よりも低く見積もった限度額設定にすること。高額な融資が必要でも、やせ我慢をしてください。借入額は少しでも低いにこしたことはありません。足りなければあとで増額申請をするなど、いくつか手はあるので、まずは審査を通過することを優先させましょう。

また、銀行カードローン、もしくはおまとめローンは総量規制の対象外になっており、年収の3分の1以上借り入れできないといった決まりはありません。

しかし、ある程度目安にしておいたほうが良いので、現在の借り入れが年収のどのくらいの割合か把握しておきましょう。

新規で申し込む場合に記入する希望額の目安は、20~30万円です。

はじめから50~100万円の融資をしてくれる業者は最近ではほとんどありません。

おまとめローンであれば、100万円からあまり遠ざからないほうが審査通過率が高くなるでしょう。

キーワードその③ 解約

新しいところで借り換えができた場合、いままで使っていたローンはどうするか?融資可能枠がゼロになるのでまた借りてしまいそうになりますよね。審査する銀行員も同じことを考えています。

借り換えても同じなのではないか?借り換えたあともまた借り入れして多重債務に陥って踏み倒されるのではないか?きっと誰もが考えることでしょう。そこで、こう言い切るのです「借り換えができたら、いままで利用していたカードローンは解約します」と。そう約束し、多重債務になってしまうかもしれない運命からも自分を守りましょう。そうすることでかなり印象は良くなります。際どいラインの審査であれば、本気度を見せることで通る可能性があります。

◇審査に通りやすくする裏技⑤項目 その人となり

個人情報とまではいかずとも、その人のいる環境や生活である程度その人となりがわかってしまうものです。

ローンの審査に必要なのは個人情報ですが、それ以外にも注意すれば通りやすくできてしまうポイントがあるものです。

・世帯主になるな

居住形態

結婚していてもうなってしまっている場合や、世帯主になることが避けられない場合はしょうがないですが、家族と住んでいて今後世帯主になろうか悩んでいるのであれば、ならない方が審査には有利になります。

住居形態は上記の順に有利になりますが、名義も持ち家であればOKです。実家住まいという場合は家族の名義になっていることで、ある程度有利に働くのです。

単に一人暮らしの場合だけでも年収から約100万円引かれた計算がされます。

「家族と同居」や「世帯主ではない」であればそれがそのままプラスポイントになります。

・住民票を実家に移す

もし一人暮らしをしている場合は、住民票を実家に移すと審査に有利な場合があります。

カードローンの審査では、一人暮らしよりも家族と一緒に住んでいる方が業者の評価が高いです。理由は、借金を踏み倒す可能性が低くなるからでしょう。

ただし注意が必要なのが、身分証明書に記載されている住所と、申し込み情報に食い違いがあった場合には審査が不利になるので注意が必要です。業者は収入と返済のバランスを見ていますので、多重債務や自己破産の記録は家族で協力してつくらないことが重要です。

居住年数

もちろん、居住年数は長い方が審査に有利です。

賃貸住宅であればその生活を維持できる「経済力」で判断されますし、持ち家であれば「逃げるとは考えにくい」といった安心材料になります。

健康保険証の種類

ある意味最も大切だといえる要素かもしれません。

健康保険証の種類はとても重要視されます。というのも、職業によって種類が違い、かつ自営業や派遣社員・フリーター・アルバイトは国民健康保険のため、信用が低いのです。

健康保険証の種類はいわゆる格差社会なのです。

・資金の利用使途はこれが好印象!

カードローンの借入理由が「おまとめローン」であれば、利用資金は書く必要はありませんが、そうでない場合、「何に使ったか」や「何に使うか」を記入しなければなりません。

そのときは好印象な回答にするのがベスト。表にまとめてみました。

| 印象が悪い | ギャンブル |

| 株・FX | |

| 普通 | 生活資金 |

| 好印象!★ | レジャー費 |

| 旅行費 | |

| 習い事 | |

| 冠婚葬祭 |

ここで注目したいのは、生活に困っているわけではなく「より良くするために利用する」と受け取られる利用の仕方をしていることです。

お金がなさそう!という印象には少なくともならないのがポイントです。

◇審査に通りやすくする裏技⑥項目 業者側の都合

ローンの審査は公平に行われていますが、もちろん業者側の都合がないわけではありません。

何にでも繁忙期や閑散期があるように、金融業界にもあります。その時期を利用するというのも一つの手です。

劇的には変わらなくても、要因の一つとして知っておいても良いと思います。

業者側の都合を逆手にとってしまいましょう!

・閑散期を狙え!

業界によって繁忙期と閑散期は違いますが、カードローンの場合は

・繁忙期:5月と8月=審査に通りにくい

・閑散期:年度末・月末・3月・6月・12月=審査に通りやすい

といった具合に分かれています。

ノルマなども関係してくるので会社や店舗によっても多少バラつきがあるかもしれませんが、なんとなくを把握しておくだけでも違うのではないでしょうか。

・保証会社に注目!

銀行カードローンは消費者金融が保証会社になっていることも少なくありません。

保証会社とは利用者が払えなくなったときに「保証」してくれる会社です。

そのために審査するのですが、大体の業者が1つの保証会社であることに対し、2つ保証会社を設けているところもあります。この違いは何なのでしょうか?

2つに通らなければ審査に通らない?!それともどちらかに通ったらOK!?

答えは、後者です。2つあるので確率を上げてくれるともとらえることが出来ますね。

ハッキリYES、NOと言い切れないので、保証会社を2つ設けているところは親切、くらいに考えておきましょう。

また、現在利用しているローンがあるのであれば、そちらと同じ保証会社のところを利用した方が審査に通る確率が上がります。

実は保証会社が裏にあるのをあまり意識していない人が多いので、自分が利用しているクレジットカード・カードローンがどこの保証会社かを知るだけでも審査に通りやすく出来るのです。

<保証会社についてのまとめ>

・保証会社が2つある方が良い

・保証会社は揃える

・ネットと電話と自動契約機の併用をする

急いでいて早くお金を借りたいと思っている方は、消費者金融系のカードローンがお勧めです。しかし、最短でも申し込みから借り入れまでは1時間以上かかってしまいます。

そこで、ネットと電話と自動契約機を併用していけば、さらに最速で審査が通りやすいです。ネットで情報の入力を終わらせて、電話で本人確認を済ませて、審査会社は在籍確認を行うだけで審査を終わらせることができます。

審査通過後に自動契約機からカード発行し、受け取れれば1時間以内の融資も可能です。

もちろん、この方法は自動契約機の存在が不可欠なので、全国展開している大手の消費者金融に申請することをお勧めします。

その際に入力情報は細かく入力をする、自宅の電話番号もきちんと入力をする、他者からの借入金額の正確な情報を入力する。といった基礎的な事もしっかりとやることが重要です。

債務状況などは消費者金融業者同士で信用情報機関を通じて共有されていますので情報入力には十分に注意をしていきましょう。

・簡易審査をする

ローンを利用したいけど、心配な方は先ず簡易審査で無料事前審査をするとスムーズです。

少しの質問に答えるだけなので1分程度で完了します。

簡易審査の場合は信用情報機関に登録されませんが、HPで間違えて申込の方に行ってしまうこともありますので気を付けてくださいね。

多くの業者が簡易審査を扱っているので、ぜひ活用してみましょう。

個人情報を入力することなく、簡単な質問に答えるだけで良いので、気軽にできます。

ただし、簡易審査に通ったからといって本審査でも通るとは限らないので注意が必要です。

・審査に通りやすいタイミング

「審査に通りやすいタイミング」とは、業者が申し込みを募っているときです。

わかりやすい例として挙げられるのは

・新しいローン商品の発売直後

・キャンペーン中

・積極的にテレビCMや広告を打ち出している

・オフィシャルのホームページでローン商品を全面的に推している

などがあります。こういった業者のローン商品に積極的な動きは、申し込みを募集している証拠です。「審査通りやすいよ」というメッセージでもあります。通常営業のローンより、キャンペーン営業のローンの方が審査に通りやすくなっている可能性があります。

上記の時期を狙って申し込むのが賢い利用方法でしょう。

◇審査に通りやすくする裏技⑦項目 利用者の生活環境

今すぐ出来ることをメインに紹介していきます。

銀行カードローンは特に、その人の年齢や職業、年収はもちろん、生活環境も重視します。

審査では、年齢に合った生活スタイルをしているかを見ていたりします。

大枠(職業・年収・勤続年数)は急に変えることは難しいと思いますが、細部でしたら対策出来ることはあります。

審査において有利になるといわれているのは、働き盛りの27~34歳だといわれています。

それより下が若年層、それより上は高齢者という分け方になっています。

とにかくキーワードは「安定」です。年齢に合った生活をしているか、借りても返せる収入が定期的に入るかなど、審査に有利になる理想像があります。

ですので、今すぐできることは微々たるものだとしても、その「理想像」に少しでも近づくことに変わりはありません。

・既婚か・未婚か

配偶者がいるかどうかも審査においてみるポイントではあります。

ただ結婚していればいいというわけではなく、上記で言う適齢期もしくは高齢者(27~34歳or35歳以上)であれば既婚が有利、逆に若年層(26歳以下)であれば未婚のほうが有利です。

結婚していると家族も支えなくてはならなかったり、何かとお金に余裕がなくなってくるため、年齢を見て加点か減点か分かれてくる部分です。

働き盛りの年齢で、結婚しようか迷っているのであれば、カードローンの審査という面においては「既婚」の方が有利になります。

・固定電話の設置は効果アリ!

申込書を記入する際、ほとんどの人が携帯電話の番号を記入します。しかし、審査に有利になるのは実は「固定電話」なんです。

家に固定電話を設置している人は最近では少なくなっているとは思いますが、固定電話は信用性があります。

家に定住しているということもわかり、解約すればすぐとんずら出来る携帯電話とは違い、簡単に踏み倒さないという「イメージ」の問題です。

もし固定電話を設置していなければ、設置することも検討してみましょう。

カードローンの審査には間違いなくプラスに働いてくれるでしょう。

【特徴まとめ】

おまとめローンの審査に通りやすい人・通りにくい人

【おまとめローンの審査に通りやすい人】

・他社の借入件数が3社以内

・組んでいるローンが多すぎない

・延滞などの金融事故情報がない

・連絡が取れやすい

・持ち家だ

・30~50代である

・勤続年数が1年以上ある

・年収が200万円以上ある

・正社員である(公務員や大手企業勤めはさらに有利)

・申込時に虚偽の申告がない

【おまとめローンの審査に通りにくい人】

・他社の借入件数が4社以上

・延滞や債務整理などの事故情報がある

・連絡が取れない

・住まいは賃貸である

・独身である

・一人暮らしである

・年収が極端に低い

・勤続年数が短い

・若すぎる、もしくは年を取りすぎている

・パートやアルバイト・フリーターもしくは無職である

・申込時に嘘や偽りの申告をしている

◆結局、どこがいいの?

まだ業者選びに迷ってる方は、「結局どこがいいかわからない!」と優柔不断になっていることでしょう。

結局のところ、「ここは良い」といういう結論はありません。その人の借入状況によって異なるからです。

借入が少額で安定した収入がある職業に就いているのであれば、銀行カードローンがオススメですし、パートやアルバイトなどで借入額が多いのであれば、審査に通りやすい「消費者金融」が良いでしょう。

・確実に通るための秘策が必要

最近では国からの圧力によってカードローンの融資に積極的ではない業者が多いです。その結果、むやみやたらに申込ができなくなりました。おまとめローンを確実に通りたければ、しっかりとした対策と秘策が必要です。

カードローン業界の中でも顕著に表れているのが「オリックス銀行」と「楽天銀行カードローン」です。この二つの業者は以前、新規顧客獲得を積極的に行っていました。しかし、厳しくなった背景により、審査に通るのが非常に厳しくなりました。オリックス銀行は、前までホームページに「おまとめ歓迎」と記載していたにも関わらず、2017年5月以降その文言は消されています。そのため、確実に審査に通る方法は「業者を見極める」ことでしょう。イオン銀行などの新規顧客に力を入れている業者はまだあるので、穴場のおまとめ先を検討しましょう。もしくは、返せる見込みがなければ債務整理なども視野に入れていきましょう。

・具体的な業者

【自信を持ってオススメ出来る業者】

・楽天銀行スーパーローン

・住信SBIネット銀行MRカードローン

・横浜銀行カードローン

・イオン銀行カードローン

【おまとめ・借り換え専用ローンがある業者】

人によって向いている業者が異なるからこそ、多くの業者を比較検討しましょう。

中でも万人受けでオススメなのは下記の二つです。

・横浜銀行カードローン

・楽天銀行スーパーローン

詳細を見てみましょう。

オススメ業者① アイフル

☟アイフルへのお申込みはこちらから

| アイフル概要 | ||

| 金利 | 限度額 | 返済日 |

| 年3.0~18.0% | 1~800万円 | 35日ごと、毎月指定日(任意) |

| 申込方法 | 遅延損害金 | 総量規制 |

| インターネット・電話・窓口・自動契約機 | 20.0% | 対象 |

| 無利息期間 | 契約日の翌日から30日間(初回のみ) | |

| 利用条件 | ・満20歳以上70歳未満の安定した収入がある方 ・保証会社の保証を受けられる方 ※外国人の方は永住許可を受けている方が対象。

※審査の結果によっては利用できない場合あり。 |

|

上記は銀行カードローンを紹介しましたが、消費者金融であれば断然アイフルがおすすめです。

アイフルはおまとめローン・借り換えローン専用のプランを用意しており、他社からの借入に寛容だと思われます。それだけではなくおまとめ専用の「おまとめMAX」はかなり低金利になります。女性でも安心して利用できる専用オペレーターを完備していたり、利用者が使いやすいようなサービスを実施しているので、お客さん目線をわかっている業者といえるでしょう。

銀行カードローンはハードルが高そう…という方は、消費者金融で検討するのが一番です。消費者金融の中でも独自経営で審査を行っているアイフル一択かもしれませんね。

オススメ業者② 楽天銀行スーパーローン

☟楽天銀行へのお申込みはこちらから

| 楽天銀行スーパーローン概要 | ||

| 金利 | 限度額 | 審査時間(最短) |

| 年1.9~14.5% | 10~800万円 | 当日~2営業日 |

| 融資までの時間(最短) | 返済日 | 総量規制 |

| 2営業日 | 1日 12日 20日 27日(※) |

対象外 |

| 利用条件 |

・満20歳以上満62歳未満の方 ※外国人の方は永住許可を受けている方が対象。 |

|

※ 毎月の返済(約定返済)は「口座引落」で行われます。引き落とし日は金融機関によって異なる

楽天銀行スーパーローンの主な特徴としては、

・低金利である

・24時間365日すぐに借り入れできること

・楽天銀行の口座を同時開設で30日間無利息になる

という点でしょう。

ネット銀行なので、非常に低金利で、メンテナンス時以外24時間365日いつでも利用可能です。また、通常のカードローンだと一回108~216円の手数料がかかってしまうことが多いのですが、楽天銀行は手数料無料で借入・返済が可能です。

もしくはネットショッピングで楽天をよく利用される方で、カードローンを検討されている方は「楽天銀行一択」です!

オススメ業者③ みずほ銀行カードローン│業界トップクラスの低金利

☟みずほ銀行カードローンへのお申込みはこちらから

銀行カードローンの中で最もオススメなのは、みずほ銀行カードローンです。

ポイントはなんといっても圧倒的な低金利!また、メインバンクにもしやすく、後々住宅ローンを組むなどを考えると使い勝手が良いのがみずほ銀行です。

大手三行だから口座を持っている方も多いでしょう。規模が大きいからこそ安心して利用できますね。

もちろん、ムリなくご返済いただける範囲で、計画的にご利用ください!

| みずほ銀行カードローン概要 | ||

| 金利 | 限度額 | 返済日 |

| 年2.0~14.0% | 10~800万円 | 毎月10日 |

| 申込方法 | 遅延損害金 | 保証人 |

| インターネット・電話・郵送・銀行窓口 | 19.9% | 不要 |

| 利用条件 | ・満20歳以上満66歳未満の方 ・安定かつ継続した収入の見込める方 ・保証会社の保証を受けられる方 ※外国人の方は永住許可を受けている方が対象。

※審査の結果によっては利用できない場合あり。 |

|

⇒みずほ銀行カードローンの詳細記事を読む

⇒みずほ銀行カードローン公式HPで申し込む

元銀行員さんになんでも聞いちゃえコーナー!

せっかくなので、カードローンに詳しい元銀行員さんに色々疑問を解決していただきましょう。

カードローンを審査する立場だからこそわかる視点を知れたら、審査に不安にならずに済みますよね。「おまとめローン」は特に複数のローンをまとめる為の利用となり審査も厳しい言われています。現場で働いていたからこそ知り得る情報を解禁してもらいましょう!

Q.まず、あなたのことを教えてください。どの銀行で働いていたのですか?

私は、みずほ銀行で働いていました。といっても、2005年頃なので今から十年以上前です。そのときと勝手は違います。今は審査も厳しいとよく聞くので参考程度にお考えください。

みずほ銀行は多くの人に利用され、年々進化しています。カードローンの中でも安定的に低金利を実現していますし、メインバンクにされる方も多いので一度は検討すべき銀行だと思いますね。

Q.おまとめローンの審査に通りやすい業者はあるの?

A.それぞれの業者によって審査基準は違いますが、少なくとも言えるのは「審査に通りやすい銀行カードローンはない」ということです。

「おまとめローン」自体が、既に複数の業者から借金を作っており、返済が苦しい人が申し込むものになります。審査はスタート地点から不利だとお考えください。通常のカードローンに比べて審査は厳しくなるという前提のもと申し込みましょう。

ただし、おまとめローンを検討していることがポジティブに捉えられる場合もあるため、一概には言えないのも事実。おまとめ・借り換えOK!と謳っている銀行カードローンであれば、借金の一本化には寛容だと考えられます。検討している業者の文言や審査基準を調べた上で申し込むと良いでしょう。

Q.おまとめローンは消費者金融と銀行カードローンどちらが良い?

消費者金融と銀行カードローンの大きな違いは、「総量規制の有無」です。総量規制とは、年収の3分の1以上の借入を規制される法律のことで、消費者金融の借入は総量規制の対象となりますので、借入に規制があります。

一方、銀行カードローンは総量規制の対象外で規制がありませんので、年収の制限なく借入が可能です。

ちなみに、消費者金融も銀行カードローンも、「おまとめローン」など高額な借入は総量規制の対象外ですので、年収に関係なく借入が可能です。つまり、消費者金融でもおまとめ専用ローンでの借入は総量規制の縛りはありません。

どちらが良いかは、単純にその人が今までどこで借りていたか、そして借金を一本化することでどのくらい金利が下がるかによります。全体的にお得なのは銀行カードローンではないかと思います。

Q.おまとめ専用ローンとカードローンの違いは?

消費者金融が出している総量規制のないローンがおまとめローンだと思っておけばよいと思います。銀行カードローンは通常の借入も総量規制の対象外なので、年収に関係なく利用が可能です。

つまり、消費者金融がおまとめ専用ローンを商品としているのは総量規制が理由です。銀行カードローンは総量規制の対象外なので専用ローンにする必要がないのです。また、銀行カードローンの方が通常のキャッシングもおまとめローンも、低金利で安心して利用することができるのです。

Q.おまとめによって金利が上がったり借金が増えたりすることはあるの?

A.正確にいうと、ないとは言い切れません。おまとめする前でも十分低金利であれば、場合によってはおまとめしたことによって上がってしまうケースもあります。そのため、おまとめ前のシミュレーションは必須です。また、おまとめローンはあくまでも借金の金利を下げるために行うもので、借金を帳消しにするものではないので注意してくださいね。

借入額に対する金利は法律で決まっており、基本的におまとめすることで借入額が上がり、金利が下がる仕組みになっています。

|

元金10万円未満・・・年20%まで |

Q.おまとめローンを申込むが希望額の半分しか貸してもらえなかった…

A.審査結果によっては全てをまとめられない場合もあります。おまとめローンは業者数が多ければ多いほど審査に通りにくくなります。業者数が増えれば、借入額も増えるためです。例えば、5社から借りていたら、とりあえず3社だけまとめておき、返済をしていきながら限度額の増額を申請すると良いかもしれません。ポイントは、返済しながら期間を空けて依頼することです。新規で高額なローンを組むのはハードルが上がってしまいますので、利用実績を作ってから申請したほうが通りやすくなります。

Q.おまとめ出来ない借金もあるって本当?

A.おまとめローンは全ての借金を一本化できるわけではありません。

特に注意が必要なのは、消費者金融の「貸金業法に基づくおまとめローン」でのおまとめを考えている場合です。貸金業者(みなしも含む)からの借金に限り一本化が可能なので、銀行カードローンやクレジットカードのショッピング枠での利用やリボ払いもNGです。

他にも自動車ローン・教育ローン・デンタルローン・ペットローンなどの「目的ローン」と呼ばれるものも利用できない場合があります。

ただし、クレジットカードのキャッシング枠に関しては同じ貸金業者ですので「貸金業法に基づくおまとめローン」として利用できます。

このように、「貸金業者に基づくおまとめローン」で利用できない借金は、銀行のおまとめローンでの利用がオススメです。銀行によって規定が異なるので一概には言えませんが、銀行カードローンは貸金業者よりも適用範囲が広いのが特徴です。「貸金業法に基づくおまとめローン」といった制限がある消費者金融よりも、銀行カードローンの方が幅広く利用することが出来ます。

Q.派遣社員やパート・アルバイトでも審査に通過できる業者はどこですか?

A.申し込みの時点で「パート・アルバイト申し込み可能」といった文言がある業者があります。

地方銀行やフリーローンはそういった傾向も強く、第一志望は銀行系カードローンがオススメです。

銀行系カードローンの審査に落ちたときに初めて、消費者金融系のキャッシングを検討しましょう。

Q.自営業でも審査に通る金融機関はありますか?

A.お金を借りるときに最も有利なのは公務員など、収入が安定している人です。

審査において、自営業の方はどうしても不利になりがちです。しかし、それは収入が不安定な場合のみ!

毎月安定した収入があれば、地方銀行や信仰金庫のフリーローンなど、低金利でお金を借りれる業者は多いでしょう。

特に信用金庫は自営業の方を対象に融資に積極的です。まずはお近くの金融機関に相談に行ってみましょう。

それらすべての審査に落ちてしまったら、不動産担保ローンや大手消費者金融・中小消費者金融会社などへの申し込みを検討しましょう。

※ちなみに、大手銀行カードローンをおまとめとして利用する場合は、高収入を得ている場合を除き、会社員・公務員などを融資対象としているため、オススメはできません。(大手三行/三菱・住友・みずほなど)

審査に自信がない方は特に、フリーローンやおまとめ専用ローンでおまとめしていく方法をオススメします。

Q.未婚者と既婚者で、審査通過率に違いはありますか?

A.まったく変わらないわけではありませんが、あくまでも重要なのは収入や他社からの借入から割り出される返済能力です。

返済能力があれば未婚の方でも審査に通りますし、なければ既婚の方でも審査に落ちてしまいます。

よく既婚者の方が審査に有利だといわれていますが、気にするほどのことではないでしょう。

Q.不動産担保があれば審査に通りやすくなりますか?

おまとめを希望している額以上に価値のある不動産を所有していれば、審査通過率は大きく上がります。

ちなみに、おまとめOKとしてしているのは「楽天銀行不動産担保ローン」「アサックス不動産担保ローン」などがあります。

金利は多少高くなってしまいますが、おまとめも出来るのは嬉しいですよね。中小消費者金融が提供する不動産担保ローンなどはさらに審査通過率が高いといわれているので、検討する価値はあるでしょう。